本文来源于:奇偶派(ID:jioupai),作者:刘十欢

短视频在经历近几年爆发式增长后,成为移动互联网的流量黑洞,这在互联网圈已经形成共识。但是,最近的几件事,却结结实实地表明,短视频的流量增长红利或在退潮。

拥有全球最大短视频用户的字节跳动,新年伊始突然宣布两款知识类产品落幕;快手1月15日匆匆忙忙通过港交所聆讯,但披露出来的三季度数据却异常惨淡。

两大短视频巨头,一家宣告其探索知识类产品再一次失败;一家匆忙赶在增长失速前赴港上市。

这背后,是短视频产品增速放缓,巨头们内部欠缺新生爆款产品,外部急需资金输血的深度焦虑。

数据不会说谎。

QuestMobile数据显示,2020年短视频行业月活跃用户增长从2019年的20%左右持续下滑,在2020年三季度已经下滑到当前的8%;短视频的用户渗透率虽然维持的70%以上的高位,但是自从疫情阶段用户渗透率达到79.6%以后持续回落,从3月份开始用户渗透率一直在75%左右徘徊不前。

作为流量黑洞,短视频产品的流量都涨不动了,行业霸主们的慌张显露无遗。

字节跳动疯狂扩张自身边界,在电商、社交、游戏、搜索、教育、办公等互联网流量变现模式上全都尝试,探索新增长极;快手围绕视频生态把自身三大变现模式直播、广告、电商榨干取净。

短视频巨头们到底怎么了?

| 字节“无知”

1月13日,字节跳动旗下问答社区悟空问答在今日头条上发布APP下线公告称,悟空问答APP将于2021年1月20日00:00起从各大应用商店下线。2月3日00:00起停止运营,关闭服务,悟空问答APP将无法注册、登录、发布内容、查看已发布内容及查看其他人发布的内容。

这绝非一些媒体美名其曰的“字节跳动第一场败仗”,而是字节跳动在知识类产品上的又一次滑铁卢。

就在一周前的1月5日,字节跳动旗下知识付费APP“好好学习”已经宣告下线。“好好学习”向用户发布通知,宣布将于2021年1月20日下线。好好学习在通知中表示:因业务调整,好好学习APP将于2021年1月20日停止运营、维护及相关服务。

这两款知识类产品,都是字节跳动在知识付费大火的2017年左右上线。彼时,正值知识付费“大年”,喜马拉雅、得到、分答等知识平台,正是当红公司,备受资本关注,知乎、豆瓣等老牌问答社区经过多年激烈竞争,没有说衰退反倒用户活跃度稳定,展现出旺盛的生命力。

当时的字节跳动,抖音刚起步尚未展现出爆款苗头,今日头条作为内容推荐平台,用户和流量增长稳定。知识类产品,作为丰富字节跳动内容生态的重要一块,成为其力推的产品线。

2016 年底,今日头条推出一款“头条问答”的产品,用AI给用户推送问题。2017年6月,“头条问答”正式更名为“悟空问答”,并上线独立App。悟空问答问世不久,就打出了当时名噪一时的“300大+V抢夺战”。

2017年8月,一位知乎大+V爆料称,“今日头条今年一口气签约了300多个知乎大+V,而且还是给钱的,年收入比普通白领还高。”

悟空问答继承了字节跳动新产品一贯的打法,即上线大量现金补贴。每月只需在悟空问答上回答次数达到15次,每月就可收入1万元,平均单次收入666元。

2017年和2018年,字节跳动总计在悟空问答上投入20亿元补贴答主。当时,今日头条高级副总裁赵添证实,“今日头条将重点发力微头条和悟空问答两个产品,未来一年内悟空问答将投入10亿元签约补贴答主”。2018年,今日头条持续加码,再向悟空问答投入10亿元补贴答主。

这一补贴力度在问答乃至整个知识产品领域,都几乎是碾压式的。

在疯狂挖角知乎等知识问答平台,并且拿出巨额补贴的背景下,悟空问答的活跃用户增长明显。QuestMobile数据显示,2017年10月,悟空问答月度活跃用户达到121万。

但是,出道即巅峰,悟空问答最后的荣光也留在了2017年末。

2018年开始,悟空问答月活用户出现断崖式下跌。QuestMobile数据,从2017年10月到2018年7月,悟空问答的月活用户从121万跌至67.9万,跌幅达到惊人的43.88%。其中仅2018年4月到7月,悟空问答的月活用户就从93.4万下降至67.9万,月活用户月均下跌都达到了7%。

一位传媒行业券商分析师这样对奇偶派解释悟空问答的失败,“字节跳动擅长资本加持下的高举快打模式,就是说一定会大规模重金挖角竞对产品的创作者和用户,然后迅速用流量分发和内容推荐的模式来大水漫灌,增强产品的流量和互动,加速产品快速成熟。但是这种模式的最大问题就在于,对于kill time的普及类产品效果显著,但是对于知识类产品全然失效。因为知识类产品,讲求的是内容的深度、精度、准度,而非广度和轻松程度。而且知识类产品需要内容深耕细作,创作者品质高于数量,用户获得感强于消磨欲。知识类产品的这些本质属性,字节跳动都不具备”。

QuestMobile2017年年底发布的《百科问答APP洞察报告》验证了这一点。报告显示,悟空问答的用户画像表现出“年长、三四线、低收入”等特征,30岁以下人群不足五成,偏爱游戏、直播、娱乐。而与之对比的知乎用户,则凸显出“年轻、高知、高收入”等特征:30岁以下占比超九成,一二线城市占比接近7成,线上消费能力和意愿都极强,偏爱学习、旅游和跨境电商。

字节跳动在知识类产品上的失败,与其通行惯用的产品增长逻辑相关。从更深层次的公司研究方法探索能发现,字节跳动这种惯用通行产品增长逻辑的打法,来源于公司的组织与文化。

字节跳动习惯于内容推荐与用户增长模式,也因此在今日头条与抖音上大获成功。所以她在进行产品扩张时,对于这一套成功的打法形成了严重的路径依赖。

字节跳动高级副总裁、教育业务负责人陈林,曾经在谈到字节跳动做教育不为流量变现时提到,字节跳动的崛起,有一个很重要的原因就是组织和文化做得好。

陈林将字节跳动的组织文化总结为,“我们始终追求高人才密度,追求内部的信息流动,追求context not control;鼓励不同的职能线进行碰撞、跨界、协作,在更大范围内产生创新;坚持用户导向,不自嗨。这些是字节跳动独有的务实的浪漫主义,也是我们很多业务能够快速发展的底层支撑”。

显然,字节跳动把务实、开放、协作、用户导向作为自身组织文化的目标。组织文化将员工塑造成工具人存在。

最终的结果就是,人才高密度意味着随时可替换,不讲求成长性;职能线之间的跨界碰撞协作,追求一个优质产品,专业性让位于跨界与合作的形式;坚持用户导向,不自嗨,将用户需求奉为圭臬,高质量的内容被人性的底线埋没。

所以,我们看到字节跳动强大地复制和生产工业化产品的能力,这样的产品以用户的底线与沉浸为产品逻辑。而对于知识类产品,字节跳动既没有可以长久打磨和伴随产品成长的员工,因为员工随来随走;也没有专业的,深度的,合理的产品规划,因为职能线之间的跨越,通常多意味着大杂烩,产品的丰富有余,专业不足,创新不断,坚持难求;更不要说知识内容的品质与价值追求,因为大众用户从来都是更爱“腥膻色”。

字节跳动从组织文化上,就不是能长出知识类产品的土壤,即使有再强大的用户增长模式和流量加持,也没能孵化出一款优质的知识类产品。

悟空问答的结局也验证了字节跳动的组织文化特性。

2018年7月,字节跳动曝出放弃悟空问答业务,悟空问答已被并入微头条,团队100多人已转岗。有知情人士表示,悟空问答已被“战略性放弃”。

快进快出,随时可替换;用户为王,专业靠边。被放弃的“好好学习”,亦是如斯。

不可否认,字节跳动作为一家公司,具有极强的战略执行力和产品复制能力,这在移动互联网时代,让它成功地“后来者称王”。

但是,在决定公司更为久远成长性的组织文化上,字节跳动以当前成功学为经验,“只要今天不要明天”极有可能在它遭遇公司“失速点”的时候找不到第二增长曲线而彻底沉沦。这是它潜藏的最大危机。

当前,字节跳动“无知”,未来它可能“无教”、“无商”、“无交”、“无游”。

| 快手“不快”

如果字节跳动在知识类产品上的失败,隐含了它深层次组织文化的问题,可能会成为限制公司未来的阿喀琉斯之踵。那么,快手的问题则更为显性,就是当前正在面临的增长失速问题。

1月15日,港交所信息显示,快手已通过港交所聆讯。奇偶派研究了快手更新的招股书素材,看了看它的增速几何。

从最能代表一家公司成长性的营收开始。

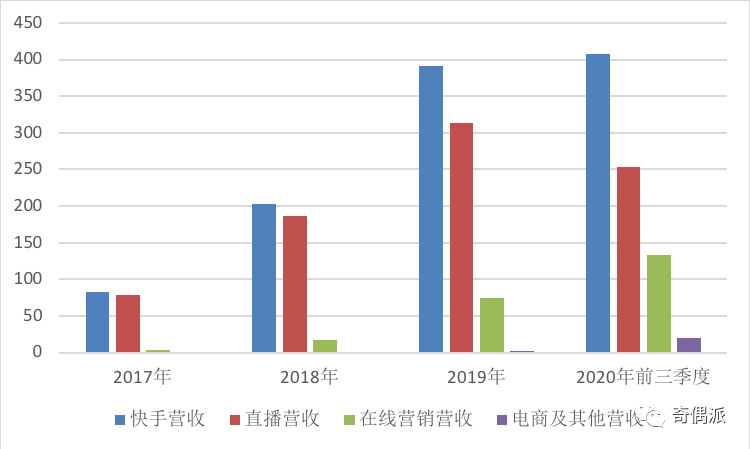

更新的招股书数据显示,快手2017年至2019年分别实现营业收入83亿元、203亿元、391亿元,2019年前三季度营收273亿元,2020年前三季度营收407亿元。这几年间,快手营收增速分别为144.58%、92.61%、49.08%。

快手的营收增速逐年下滑,已经从前几年的翻倍增长下滑到今年前三季度的增长不到50%,营收增速已经彻底离开高速增长区间。

而从快手当前三大变现主业看,其三大主业在不同的发展阶段,增速展现出完全不一样的面貌。

其中,占据快手营收最大头的仍然是直播业务。

快手2017年、2018年及2019年的直播业务营收分别是79亿元、186亿元、314亿元,2019年前三季度和2020年前三季度的直播营收则分别是229亿元和253亿元。快手直播业务的增速在这几年间分别是135.44%、68.81%、10.48%。

占据快手营收第一位的直播业务,今年来的表现让人失望,增速已经降至10%,进入低速增长区间。受到直播监管趋于严格等因素的影响,明年的快手直播业务极有可能出现负增长的情况。

今年对快手营收增长贡献最大的是其线上营销业务,也就是广告。

快手2017年、2018年及2019年的线上营销业务营收分别是3.9亿元、16.65亿元、74.29亿元,2019年前三季度和2020年前三季度的直播营收则分别是42.59亿元和133.5亿元。快手线上营销业务的增速在这几年间分别是326.92%、346.19%、213.45%。

凭借短视频流量黑洞的优势以及各大广告投放主对于短视频营销的尝鲜心理,快手线上营销业务的增速仍然保持着200%以上的高速增长之中。

由于此前,快手对于自身社区风格定位的固守以及用户私域流量的鼓励,广告变现不适合当时的快手。但是2019年以来,快手进行了多次版本更新,对于社区氛围、私域流量、公域流量进行了产品理念上的概念与平衡。从产品逻辑上快手向越来越“抖音化”,快手的流量分发逻辑加强,广告变现在快手变得简单易行。

即便如此,快手的营销广告业务增速仍然出现了下滑的趋势。主要是由于,产品调整的后坐力市场有限,快手本身的流量池以及流量增速本身放缓,并不能维持与流量强相关的广告业务长期持续高速增长。

尚能维持当前广告收入高速增长,更多是由于快手主动调高其每名日活用户平均线上营销服务收入(ARUP)。

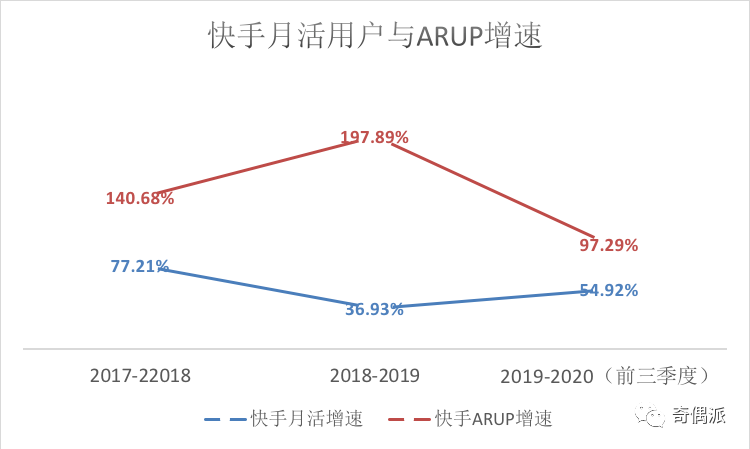

快手广告在2017年、2018年、2019年、2020年前三季度的ARUP分别为5.9元、14.2元、42.3元、50.9元,增速分别为140.68%、197.89%、97.29%。而同期,快手的月活用户增速仅为77.21%、36.93%、54.92%。

再考虑当前国内互联网广告业务竞争激烈,老牌巨头阿里巴巴、腾讯与百度背靠电商、社交与搜索三大互联网“水电煤”产品,市场份额常年稳定;短视频行业内,抖音以两倍于快手的日活用户,达到了千亿的广告营收规模,垄断效果显著;其他细分领域长视频、中视频、社区等,都也在分化广告主投放需求。快手保持当前广告业务的高增速恐不现实。

那么,电商、游戏及其他服务,这些对于快手当前的营收贡献不大的业务,又如何呢?

在2018年年以前,这一块业务的营收几乎趋近于零。而在2018年、2019年这块业务的收入分别是1665万元、2.35亿元,2019年前三季度和2020年前三季度的其他收入则是8190万元、20.35亿元。

虽然,这一块的增速很快,但是快手在电商及其他业务上出现了严重的货币化率低下的问题。

快手的电商交易总额在2018、2019年、2019年前三季度和2020年前三季度分别是9660万元、596.41亿元、168.33亿元和2040.6亿元。

快手电商体量起来之后的货币化率一直在1%以下的极低位置。与之对比,阿里零售平台的货币化率是3.9%,天猫的货币化率5-6%,而拼多多是2.9%。

这就给快手电商业务带来了一个严重的问题,就是体量再大也难以带动营收规模的增长,更不要说更远的利润问题。

前国金证券分析师裴培就曾分析认为,“在直播电商的产业链上,网红和MCN赚钱了,交易平台也赚钱了,但是直播平台却不怎么赚钱。以最热门的服装、美妆品类为例,若一款商品的综合货币化率为20%,直播平台可能只分到3-5%;虽然直播平台提供了流量和场景,它却成了赚得最少的那一方”。

市场可能终究需要接受一个事实,直播电商本身并不是一门太有利可图的生意,除非掌控了整个交易闭环(阿里、京东、拼多多)。强如快手、抖音,拥有如此庞大流量,达到了巨大的电商交易金额,仍然难以带动公司整体营收规模的快速扩张。

可以看到,快手三大业务:直播业务进入低速增长区间,极有可能进入负增长阶段;广告业务依靠提高ARUP来维持高速增长,但是面对用户与流量红利增速不再,行业红海激烈竞争,业务增速放缓几成定局;电商业务仍然出快速攀升期,但是面临着严重的货币化率低下问题,高金额低收入恐成行业常态。

以当前现状看,快手并没有找到在直播业务以外的第二增长曲线,广告与电商暂时都难以弥补直播增速下滑带来的空缺,所以公司整体营收一路断崖式下滑。

互联网圈,通常把流量和用户,看的比当前的营收和利润看的更为重要。那么快手在用户和流量上的增长表现又如何呢?

在平均日活用户方面,快手2017年、2018年、2019年、2019年前三季度和2020年前三季度的数据分别为6670万、1.17亿、1.76亿、1.65亿和2.62亿。这几年快手月活用户的增速分别是75.41%、50.43%和58.79%。

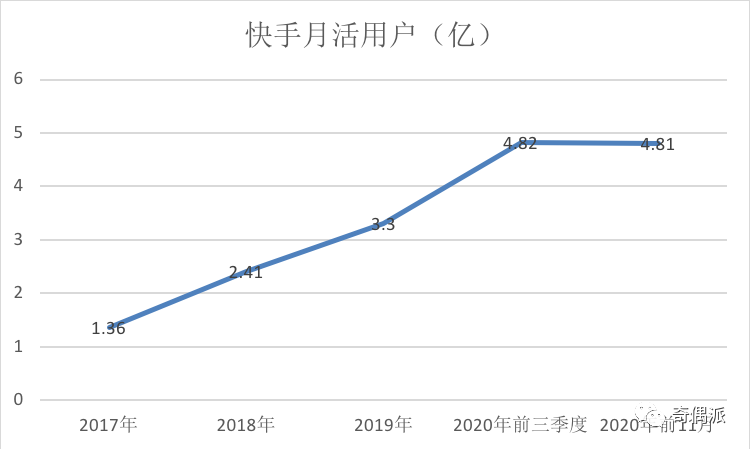

而在平均月活用户上,快手2017年、2018年、2019年、2019年前三季度和2020年前三季度则分别是1.36亿、2.41亿、3.3亿、3.12亿和4.82亿。前述,快手月活用户增速分别是77.21%、36.93%、54.92%。

虽然2020年快手日活与月活用户的增长都有所提升,但是这全是快手巨资砸在拉新上换来的。

快手在2017年、2018年、2019年、2020年前三季度的销售与营销开支分别是13.6亿元、42.62亿元、98.65亿元、198.33亿元,增速达到213.38%、133.44%和255.49%。

为了维持活跃用户的增长,快手巨资拉新,但是并未达到很好的长期效果。

在快手最新更新的招股书显示,截至2020年11月数据,平均月活用户数量为4.81亿。也就是说,前11个月的平均月活用户比前9个月的平均月活用户降低了100万人左右。

平均月活用户数量的下降,给快手巨资拉新的用户长期留存情况打上了一个大大的问号。

快手营收增速的下滑以及平均月活用户数量的下降,都给快手上市蒙上了一层阴影。面对这些问题,快手也一直在调整,以最佳的状态来出现在港股桥中的那一刻。

在业务上,面对营收增速下滑,快手主要是调整了快手主要产品的用户逻辑和流量分发机制,以最大限度地挖掘产品的广告潜力,从目前的效果看已经有一些效果。但是,也不得不承认,这样的调整带来了快手社区氛围变淡,直播打赏用户忠诚度降低,平均打赏金额下降的现实问题。

同时,尽一切可能地鼓励流量从直播打赏的表现模式,转向直播电商的购物变现模式。在这一点上,快手比抖音更为成功,不过由于存在前述的货币化率过低的问题,短期内根本无法填补直播打赏增长下滑带来的大坑。

快手从公司内部组织架构、公司治理等方面,进行着激烈调整,以促动公司真正“快”起来。

在年初那场并不成功的春晚洒钱拉新大战后,2020年5月25日,快手发布内部信宣布组织架构调整,涉及商业化、运营、产品等多个核心部门,是快手成立以来最大的组织变动之一。

原运营负责人马宏彬将与原商业化负责人严强调换岗位;原产品负责人之一徐欣,将调任负责用户体验中心;原产品负责人之一王剑伟,将收拢产品和直播业务汇报线,成为产品最高负责人。

年末,快手又进行了一次全员的“加速”。

2020年12月29日上午,快手召开全员会,会上快手人力负责人刘峰宣布,快手将于2021年1月10号全员开启大小周。刘峰表示,西方周日是一周的开始,很多团队周一开例会,周日员工便开始自发准备周报和例会内容,如今公司也已经有70%的人在大小周,为了让前中后台配合更加紧密,快手将全面开始大小周。

此举被外界解读为快手彻底要摆脱“佛系”互联网公司的做派,模仿字节跳动实行已久的大小周制度,向拼多多的996看齐。

不过,不论是组织架构的激烈调整,还是公司治理上的强硬要求,快手业务等各方面反馈的数据并没有支撑起其由内至外调整的目标。

| 终

《失速点》中有一组数据,从1955年到1995年,在172家世界500强的企业里只有5%产生了超过通货膨胀率的增长。而一旦企业达到失速点,只有少于10%的企业能够重启增长引擎。

正如哈佛商学院教授、被誉为“增长理论之父”的克莱顿·克里斯坦森提出的概念“增长魔咒”所言,“大多的企业为了成长而付出的努力反而拖垮了整个企业”。

短视频行业的红利正在退潮,短视频两大巨头面临着各不相同的问题。字节跳动手握自身验证的“成功学”经验,尝试着互联网行业几乎所有能变现的业务模式,屡战屡败;快手则面临着更为现实的增长失速难题,三大业务架构起“青黄不接”的变现模式,加速闯关赴港上市。

在经历了狂热的夏季和丰收的初秋,短视频行业已经进入深秋。巨头们都在经历着寻找第二增长曲线的“微寒”,或许凛冬将至……

*本文图片均来源于网络

(本文来源:百略网专栏,文章版权归原作者所有)(本文来源于百略网专栏,版权归百略网原作者所有,本站仅作为分享,无任何商业用途。侵权请联系本站删除) 微信扫一扫打赏

微信扫一扫打赏