本文来源于:异观财经(ID:DifferentFin),作者:鬼神前鬼

美东时间周三美股盘后,Facebook公布了2020财年第四季度及2020全年财务业绩报告。从财务数据看,公司四季度盈利、营收和月活用户等主要财务数据均超预期。

公共卫生事件影响下,在线购物需求刺激了公司广告业务的增长,可以说,Facebook也享受到公共卫生事件影响的红利。

| 受益于卫生事件 Facebook业绩表现强劲

受卫生事件影响,人们线下活动受到限制,让人们对线上社交活动更加依赖,对Facebook用户数量增长起到了积极作用。

从近五年的用户数量增速来看,一个不争的事实是,Facebook平台及其旗下平台整体(含Instagram、Messenger、WhatsApp)的用户数量增速在放缓。全球爆发的公共卫生事件,帮助Facebook实现了用户增速放缓的“颓势”,实现了用户规模的大幅增长。

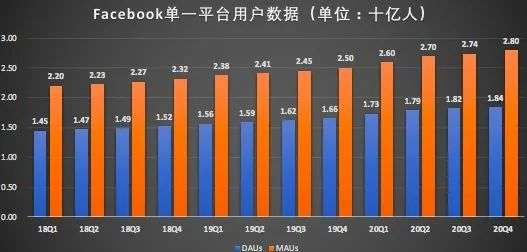

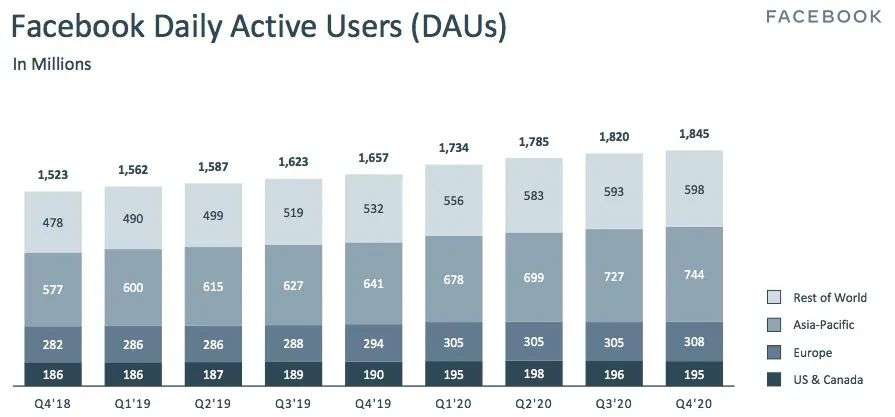

财报显示, Facebook单一平台日活跃用户(DAU)为18.4亿人,同比增长11%;月活跃用户(MAU)为28亿人,同比增长15%。

(数据来源/财报;制图/异观财经)

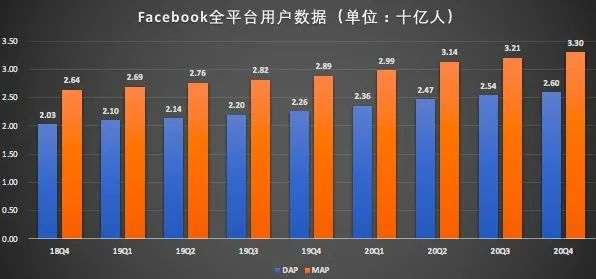

在看全平台(含Instagram、Messenger、WhatsApp)家庭日活跃人口(DAP)均值为26亿人,同比增长15%;全平台家庭月活跃人口(MAP)为33亿人,同比增长14%。

(数据来源/财报;制图/异观财经)

从Facebook的营收构成来看,广告是其最重要的收入来源。用户数量的趋势变化,会影响广告客户投放的决策,因此也会直接影响Facebook的营收情况。

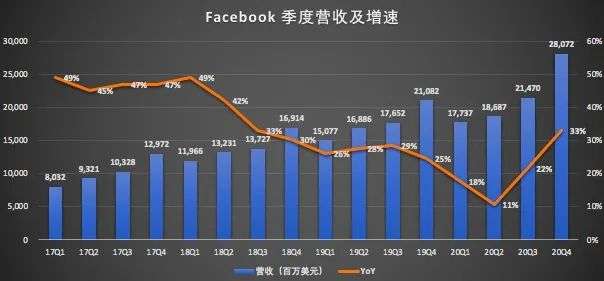

财报显示,Facebook第四季度营收280.72亿美元,与去年同期的210.82亿美元相比,增长33%,高于市场预期的264.1亿美元。其中,广告收入271.87亿美元,与去年同期的207.36亿美元相比,增长31%,高于市场预期的260亿美元。

四季度净利润为112.19亿美元,与去年同期的73.49亿美元相比,增长53%。摊薄后每股盈利3.88美元,相比之下,去年同期为2.56美元。

在全球经济发展放缓的大环境下,外加突发的全球新冠疫情,企业停工停产,让中小企业发展面临挑战,裁员、减薪,压缩市场投放预算等情况多有发生,企业市场投放减少,那些广告业务作为主要收入来源的互联网平台的营收增速也受到一定程度的影响。

财报显示,2020年前两个季度,Facebook业绩疲软,营收同比增速严重放缓,。2020年二季度营收同比增速仅11%,其中广告业务收入183.21亿美元,同比仅增长10%,低于2019年二季度28%的同比增速。

不过,突发的新冠疫情,推动了数字化经济的快速发展,随着疫情期间消费者转向线上购物,进而推动了数字广告客户支出进一步增加。当线下营销活动受阻时,更多企业把营销预算转移到线上,这对以广告业务为主的互联网平台来说是利好的,这在Facebook的财报也有所体现。

财报数据显示,从2020年Q3开始,Facebook营收同比增速开始复苏,逐步恢复至20%以上的增速。财报数据显示,2020年第三、四季度营收同比增速分别为22%和33%。

(数据来源/财报;制图/异观财经)

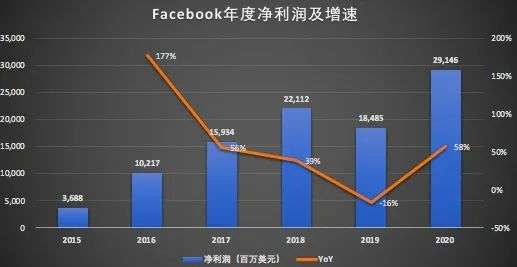

从年度财报来看,2020财年,即使受到新冠疫情的影响,Facebook的业务总体保持了较为稳定的发展。2020全年营收859.65亿美元,同比增长22%。

(数据来源/财报;制图/异观财经)

其中,广告收入841.69亿美元,比2019年的696.55亿美元,增长21%。

(数据来源/财报;制图/异观财经)

2020年,Facebook也因对种族歧视、仇恨性和误导性内容监管不严,遭遇了广告商们的大规模抵制。不过基于Facebook的广告收入大部分来自中小型企业,其它对单一广告商的依赖程度相对较低,因此数百家联合抵制对Facebook的业绩影响非常有限。

2020全年净利润291.46亿美元,同比增长58%。摊薄后每股盈利10.09美元,去年为6.43美元。

(数据来源/财报;制图/异观财经)

虽然全球疫情尚未得到有效控制,但人们的日常生活在逐步恢复正常化,从三季度开始,Facebook用户数量出现一定程度的环比下滑,并持续到了第四季度。

以美国和加拿大地区作为Facebook最赚钱的广告市场为例,2020年三季度,美国和加拿大的每日活跃用户从1.98亿人,下降至1.96人,四季度下降至1.95亿人。

(来源:财报)

不过,综合财务数据来看,少量用户的流失,似乎并未对Facebook的营收造成重大影响。

| 投资者不买单?Facebook未来的想象空间和投资风险

Facebook目前营收还主要是依靠广告业务。其广告收入来源主要是Facebook Feed流广告,Instagram Feed流广告和Instagram Stories广告。

短时间内,Facebook的广告增长还是要靠Instagram Stories广告。长期来看,Facebook变现的产品还是比较多的。受到全球公共卫生事件影响,人们足不出户的在线购物需求增加,为了把握机会,Facebook一直在不断推出新产品,加速业务多元化。

2020年二季度,Facebook推出了Facebook Shop和Instagram Checkout,帮助中小企业实现在线销售,商家无需付费就可以在Facebook和Instagram建网店,并希望通过Messenger、WhatsApp和Instagram Direct中直接购物。

此外,“WhatsApp Pay”支付功能也在全球主要市场逐步铺开,众多产品让Facebook的未来有了更多想象空间。

不过,从Facebook的股价表现来看,似乎一直不温不火,这其中与面临多项风险因素有关。

首先,Facebook面临监管层面的威胁。目前正在面临加州政府的严监管和起诉。去年12月,联邦贸易委员会提起反托拉斯诉讼,指控Facebook对Instagram和WhatsApp的收购本质上是反竞争的,并意在控股其垄断地位。美国联邦贸易委员希望对其分拆,以期达到Instagram和WhatsApp合并之前的竞争水平。最重要的是,Facebook应该提供持续的资源以确保竞争稳健。

欧洲监管机构最近颁布禁令,禁止科技巨头将用户数据转移回美国,这将对Facebook造成一定的影响。扎克伯格此前就表示:“我们需要新的规定,允许个性化和相关的广告,同时保护人们的数据和隐私。对该行业的过度限制,可能会在2021年以及以后危机到小企业和经济复苏。

其次,隐私问题。苹果的新政策要求收集用户信息的应用程序披露他们正在获取的数据,并要求获得特定的许可。Facebook曾表示,持续的隐私法规和移动操作平台尤其是苹果iOS14的变化,可能会阻碍广告定位并压制广告定价。

Facebook广告和商业产品副总裁Dan Levy称:“通过极大地限制个性化广告的有效性,苹果的政策将使小企业更难达到其目标受众,这将限制它们的增长以及与大公司竞争的能力。小型企业可能会从广告中削减网站60%以上的销售量。”

隐私变更可能会继续对Facebook公司的股价造成影响。

巴克莱分析师表示,他们认为苹果对广告商标识符(IDFA)的隐私变化,将对Facebook整体受众网络造成2%至3%的影响。德意志银行分析师表示,IDFA变化的影响可能略大于投资者的理解,但影响不会持续太长时间。

Facebook CEO马克·扎克伯格(Mark Zuckerberg)在第四季度财报电话会议的开场讲话中批评了苹果即将进行的隐私改革,并表示Facebook正越来越多地将苹果视为最大的竞争对手之一。扎克伯格还重申了Facebook的立场,即苹果对隐私设置的调整将导致小企业更难向客户投放精准广告。他说:“苹果可能会说,这样做是为了帮助用户,但这同时也明显涉及了苹果竞争对手的利益。在可预见的未来,我们和其他人都将面临这样的局面。”

最后,直接和间接竞争对手在增加。Facebook与销售广告的公司以及提供社交、媒体和通信产品和服务的公司存在竞争关系。例如,Facebook在消息传递方面与Apple形成竞争;在广告和视频方面与Google和YouTube竞争;消息传递和社交媒体方面与腾讯和Snap竞争;社交媒体上的字节跳动和Twitter。

此外,Netflix等流媒体平台也成为Facebook不得不面对的对手。全球公共卫生事件催生了“宅经济”,Netflix也享受到了疫情带来的流量红利,付费用户突破2亿大关。疫情期间,越来越多的用户喜欢把时间花费在流媒体平台上,这势必会与Facebook等社交平台在抢夺用户时长产生竞争。

Facebook预警称,2021年将面临重大的不确定,并表示下半年可能无法实现快速增长。Facebook股价在盘后交易中先下跌约2%。

(截图:腾讯自选股)

面对多项风险因素的存在,投资者在购买Facebook股票时要做出谨慎选择,面对政府部门的严监管,Facebook是否能成为长期可行的企业,是否具备长期投资的价值,都值得投资者慎重考虑。

(本文来源:百略网专栏,文章版权归原作者所有)

微信扫一扫打赏

微信扫一扫打赏