本文来源于:财经新知(ID:caijingxinzhi),作者:魏宇奇

2020年冬天的一个晚上,在北京工作的刘同(化名)用滴滴打到了一辆北汽旗下的“北汽EU5”。出于好奇,他向车主询问了这台车的智能系统用着怎么样,车主表示自己平时用得不多,说罢就展示了一下系统界面,但刘同在看了一眼界面之后就彻底失去了兴趣,这台车用的居然是乐视开发的系统。

乘联会数据显示,2020年我国新能源汽车产累计零售销量为110.9万辆。考虑到销量中90%以上都出自传统车企,以及传统车企孱弱的软件能力,至少有111万辆新能源汽车只是名副其实的“电动汽车”。

但是,与能源的改朝换代同时发生的还有汽车的智能化、自动化,而与电动化发展得如火如荼相比,后两者的进展明显要差上一大截。

以自动驾驶为例,早在1939年的纽约世界博览会上,通用汽车公司就曾描绘了一幅1960年科技进步将怎样改变生活的场景:那时遍地都是无人驾驶汽车。

时至今日,通用汽车设想的场景仍然没有实现,而且也没有人知道何时才能真正实现。自动化、智能化已经成了产业难题,不是没人去做,只是大家都没有一个成熟的方案。

从这个角度看,百度会牵手吉利,挑战特斯拉,也就不足为奇了。

只是百度的如意算盘虽然打得响,但未必会如意。在已经慢了半拍且需要克服和传统车企之间逻辑不同的情况下,百度通过亲自造车推动自身进入IOT时代的构想,实施起来并不容易。

| 习惯性慢半拍

2020年11月17日,百度在如约发布财报的同一天,又宣布了一个重磅炸弹。百度将以约36亿美元现金(根据协议或有对价调整)收购欢聚国内视频娱乐直播业务(YY直播),包括但不限于YY移动应用、YY.com网站和YY PC等,交易交割取决于协议约定的交割条件,预计将于2021年上半年完成。

这条消息“重磅”的地方在于,在直播门外徘徊了多年的百度,终于做出了影响这项业务发展走向的决定。

其实百度做直播的时间点很早,甚至早于千播大战。

在2014年前后,秀场直播、电竞直播是主流,百度在此时以“搜索+直播”的模式进入了直播行业。不过,此时百度的重心在O2O,直播只是作为搜索的补充内容。

转眼来到2018年,百度又与花椒、斗鱼等平台的合作展开合作,合作内容是直播平台向百度开放直播内容,百度在合作中充当了流量分发平台的角色。虽然此时的方向已经出现了变化,但不难看出直播在百度内部的地位其实没变,它仍然是搜索业务之外的补充。

直到做了用约36亿美元买一张门票的决定,直播业务的地位才发生了性质上的改变。

只是,直播行业的现状早已从蓝海变成了红海,呈现出明显的平台头部化趋势,这让现在才下决心的百度显得慢了半拍。不管是近几年快速崛起的抖音、快手,还是以电竞为主的斗鱼、虎牙,甚至是B站,慢了半拍的百度在它们面前都没有太大的优势。

百度做过的新业务其实不止直播这一个,其中大部分都没能摆脱慢半拍的剧本。

现在已是业内第一但还无法盈利的爱奇艺,也是慢半拍的代表。国内的第一家视频网站是乐视网,它在2010年就成功登陆了A股创业板,2011年优酷、土豆也先后赴美上市,而爱奇艺在2010年才刚刚成立。

与长视频相似的还有O2O。百度进入这一领域时,千团大战已经接近尾声,百度通过收购糯米网,上线百度外卖,进入O2O领域。李彦宏还表示要对O2O投入200亿元。

然而不到一年的时间,在战术上摇摆不定的百度就放弃了O2O,百度糯米收缩,百度外卖被饿了么收入囊中。

在这次的造车上,百度的出发时间并不晚,只是现在的整车制造商身份和之前的定位有了本质的区别,这个变化也表明百度在造车上其实慢了半拍。

在2021年之前,百度的模式是为车企赋能,只做自身擅长的软件部分,而在百度与车企的合作迟迟没有很好的反馈,且特斯拉们的销量越来越高,留给百度的机会正在变小的情况下,百度不得不造车。

2017年7月,在首届百度AI开发者大会上,李彦宏通过直播与现场实时连线的方式展示了百度无人驾驶的成就——他坐上一辆没有司机的汽车,平稳地行驶在北京的五环路上。尽管事后李彦宏收到了交警的罚单,但秀肌肉的目的已经达到了。

在这之前的2017 年 4 月,时任百度集团总裁、COO 陆奇在上海的一个媒体吹风会上突然宣布了一个重磅信息,发布了“Apollo 计划”,表示百度的自动驾驶能力将“开源”,做自动驾驶行业的“安卓”。此时距离2015年成立自动驾驶事业部,已过去了两年,距离成立百度深度学习研究院过去了四年。

如今,在特斯拉和中国本土新造车势力发展得越来越好的情况下,百度宣布以制造商的身份造车,无疑再次慢了半拍。

即便如此,在软件方面有优势的百度,在造车上也不是没有希望。百度的优势体现在自动化和智能化方面。

在自动化上,百度已被多份自动驾驶榜单排在世界范围内的第一梯队;智能化则是互联网公司的强项。

同时,传统车企在自动化、智能化上的进展令人担忧。

以大众为例,大众集团CEO迪斯就曾表示:“大众集团想追上特斯拉,还有很长的路要走。追赶的难点不在于电动化,而在于以自动驾驶为代表的软件领域。”而且大众在软件上的进展也一直不如意,被大众寄予厚望的ID.3就曾因为软件BUG太多而一再跳票。

| 造车能给百度带来什么?

在百度官宣造车之前,其实早就有相关消息流传在外,只不过涉事多方一直否认。

最近的一次是在12月18日,有报道称,百度将与威马联手造车,目前双方正对可能的合作模式进行商议。百度及威马汽车的回应都是“不予置评”。

不过,这条绯闻却出现了一条小插曲,那就是威马汽车董事长兼CEO沈晖意外地点赞了相关微博。

与百度有瓜葛的车企特别是新势力不止威马,何小鹏和李想都曾去见过陆奇,结果是在大方向上大家的看法是一致的,但最后都没有达成合作。

原因在于,百度希望与它合作的车企,不仅自己不能做自动驾驶,还必须要用百度的自动驾驶系统。在车上搭载支付宝、企鹅音乐、高德地图等非百度系应用,都需要得到百度的同意。

虽然百度最后没有和这两个纯正的造车新势力合作,选择了吉利和威马,但它的想法已是“司马昭之心,路人皆知”。

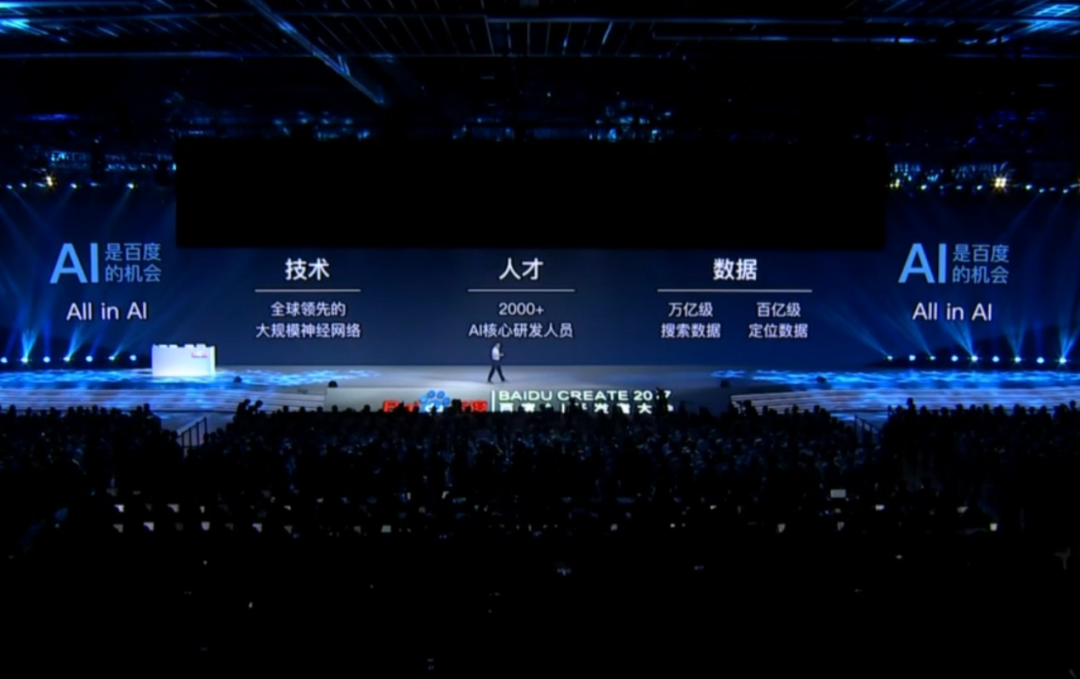

2017年7月,百度 AI 开发者大会上,时任百度集团总裁兼 COO 陆奇曾把百度的未来方向清晰地写在了 Keynote 上:AI是百度的机会,All in AI。

而百度在AI的商业化上选择了两个方向——智慧城市以及包括自动化、智能化在内的汽车服务。也就是说,百度推动自己的自动驾驶系统与车企合作的目的,在于让大量的投入有回报。

关于这点在公告中也写得很清楚,百度将以整车制造商的身份造车,并且在合作中提供人工智能、Apollo自动驾驶、小度车载、百度地图等核心技术。

可见,百度造车的性质已经发生了根本性的变化。在2021年之前,百度和阿里联合上汽组建斑马网络曲线造车的路线相似,只不过是它在AI上的技术积累更深。

不过需要注意的是,虽然路线相似,但目标并不同。表面上看,百度强推它的自动驾驶系统,甚至不惜开源,目的在于为AI的商业化铺路。

但实际上,商业化只是百度这样做的两大原因之一,另一大原因是,百度不希望在错失移动互联网时代之后,再次与互联网行业的下一个时代,也就是万物互联时代擦肩而过。

互联网行业从国外传到国内,从早期的启蒙期到如今的繁荣阶段,虽然发生了许多故事,诞生了一个又一个公司,但只经历了两个阶段,那就是PC、移动互联网。成立于2000年的百度,以“超链分析”专利为技术基础,在中国搜索市场开启了属于自己的时代,但百度却停留在了PC时代。

对于移动互联网时代,百度不是没有看到也不是没有行动,而是慢了半拍,目前手中仅剩的手机百度存在感也很低。

2013年,百度斥资19亿美元收购了当时国内最大的一家应用搜索分发平台91无线。百度的算盘是,通过91无线在iPhone和Android两大阵营中超50%的渗透率,加强百度在移动应用分发方面的地位。

直白点说就是,+V是腾讯通往的移动互联网船票,手机淘宝是阿里的移动互联网船票,而百度希望91无线可以成为自己的船票。

其实百度的想法并没错,问题出在应用分发行业转瞬间就迎来了手机厂商纷纷上马自己的应用分发渠道的时代。这让91无线、豌豆荚等第三方应用失去了原有的优势。

在移动互联网之后,万物互联也就是常被人提起的IOT,被认为是互联网行业的下一个时代。

鉴于百度在搜索市场的市场份额上虽然有优势,但在盈利手段广告市场上的优势正在逐渐缩小的情况,百度对于IOT不得不重视。

一方面,时至今日广告仍是百度的营收支柱,2019年百度的营收为1074亿元,其中在线广告营收781亿元,占营收比重为72.7%;另一方面,广告市场上出现了字节跳动这种在信息流广告方面占据优势的强有力竞争者。据中信证券研报显示,2019年字节跳动整体收入在1200-1400亿元量级,其中广告占比超85%,规模已过千亿。

也就是说,百度已经无法像阿里、腾讯那样躺在过去的功劳簿上了。包括智能音箱、汽车在内的IOT,对百度来说,就是2021年的91无线、2014年的百度糯米和百度外卖,它是百度通往下一个时代的船票。

但与吉利的合作,并非百度想象的那么美好,阿里和上汽的合作就是个前车之鉴。据愉观车市报道,此前斑马网络的内斗根源正是阿里系与上汽系对车联网数据及技术和资源的争夺。从目前的信息看,虽然百度在合资公司中占有主导地位,但吉利对这方面也很重视,互联网和传统车企之间的两种思维以及资源上的分配,不可避免地为二者的合作埋下了隐患。

可见,对百度来说,要想在造车上再现PC时代的成功,还有很长的路要走。

(本文来源:百略网专栏,文章版权归原作者所有)(本文来源于百略网专栏,版权归百略网原作者所有,本站仅作为分享,无任何商业用途。侵权请联系本站删除) 微信扫一扫打赏

微信扫一扫打赏