本文来源于:节点财经(ID:jiedian2018),作者:节点财经

以保暖内衣起家的“南极电商”,却在新年初始迎来了市值“寒冬”,站上了舆论的风口浪尖。

1月4日到1月5日收盘,南极电商连续两个交易日跌停,股价累计下跌近20%。舆论哗然中,关于公司财务造假的质疑也再次发酵。

面对市场质疑和股价重挫,1月5日晚,南极电商公告称将实施回购计划,拟以5亿元到7亿元的总额、回购股份价格不超过15元/股(含15元/股)的条件,回购约4667万股公司股票。按公司2020年三季报归母净资产53亿元计,此次回购计划将耗资9%到13%的公司总资产。

不过,这一回购计划并没能很好阻止公司股价下挫。相比2020年7月近600亿元的股价高峰,南极电商目前的市值已经蒸发了约350亿元。截至2020年1月11日收盘,南极电商的股价为10.2元/股,市值为251亿元。

这家毛利率堪比茅台的老牌电商公司,究竟出了什么问题?对此,节点财经将从商业模式、财务数据等多维度入手,全面拆解这家公司。

| 看历史沿革:从卖产品到卖商标

葛优那句经典的“南极人不怕冷”广告语,曾让南极人火遍大江南北。

作为中国最早成立的内衣企业之一,南极人创立于1998年,总部位于上海,公司最初以保暖内衣起家。

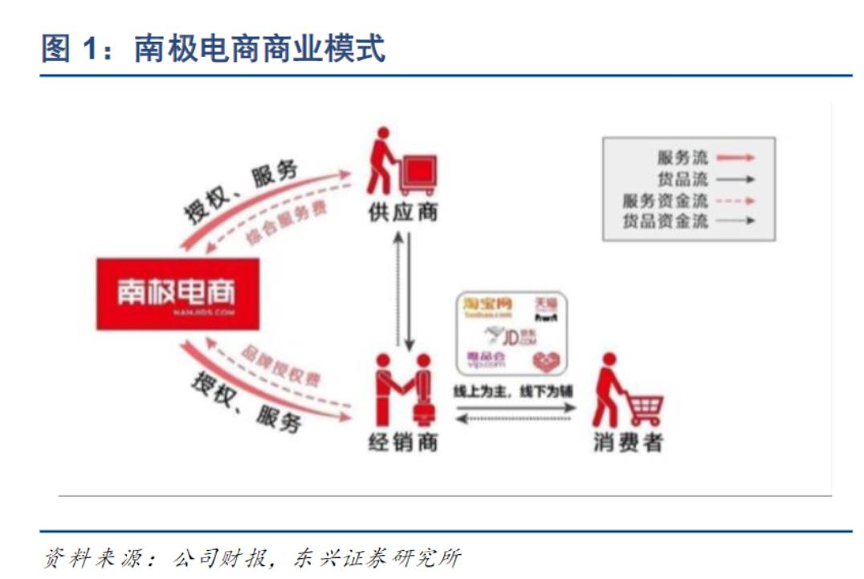

2008年,产能过剩明显的南极人选择关掉了所有涉及苦活累活的自营工厂生产线,开启品牌授权的商业模式。这一模式下,公司仅仅保留了“南极人”这个品牌,通过签约并授权供应商合作工厂生产“南极人”品牌商品,同时通过签约合作经销商,授权其销售“南极人”品牌商品。这一模式下,公司仅仅卖吊牌,用户买到的南极人有关产品,均由其他厂家生产。

2015年,南极人通过借壳新民科技成功登陆A股,同年公司剥离了丝织品制造业务,完成了向电商企业的转型。

随后,南极人逐步从保暖内衣电商品牌转变成了超级杂货铺,产品除了传统服装,还有床上用品、男装、女装、童装及母婴,甚至生活电器和按摩器等。从行业上看,南极电商覆盖了现代服务业、移动互联网业务和货品销售,因此被戏称为"万物皆可南极人"。

图片来源:东兴证券研究所

| 看商业模式:规模扩大与质量把控矛盾突出

南极人的轻资产运营模式最早源于阿迪达斯,耐克等欧美服装巨头,并非其首创。这种模式下,企业逐渐放弃并不赚钱的生产业务,集中于品牌运营、营销以及产品设计等上游业务,以降低成本,提高利润水平。

品牌授权模式既能赚经销商的钱,又能赚供应商的钱,可以说是一本万利:以南极电商为例,供应商需要向南极电商申请授权,产品才能贴上南极人的商标,经销商需要南极电商授权,店铺才能挂南极人的牌子,销售其产品。只要产品畅销,消费者愿意为南极人品牌买单,这一模式就可以持续。

截至2019年12月31日,南极电商合作供应商总数为1113 家,其中主要合作供应商约500家;合作经销商总数为4513 家,授权店铺5800 家。

不过,轻资产运营模式下,产品品控对企业提出了挑战。毕竟,消费者选择品牌,更多是因为品牌本身的背书,以及对其产品品质的信任。一旦品牌声誉受损,将对品牌授权模式产生极大打击。

在南极电商模式下,随着企业发展,公司规模扩大与质量把控之间的矛盾越来越明显。对南极电商来说,要想做大规模,意味着需要更多的供应商,而供应商数量增多,则进一步将加大品控上的难度。

无法保障品牌和质量因此成了南极人近几年被频繁诟病的原因,消费者对其产品质量的吐槽也层出不穷。比如,2020年7月6日,商标为“南极人”的彩棉和服三件套、婴幼儿内衣被北京市市场监督管理局通报存在绳带不合格的问题,商标授权人即为南极人(上海)股份有限公司。

此外,2019年,上海市监局对48个批次旅游鞋、休闲鞋等老年健步鞋进行市场检查和质量抽检,南极人品牌男鞋抽检为“不合格”;2019年3月,在国家市监局组织开展2019年第二批网售产品质量国家监督专项抽查中,不合格产品就包括南极电商的旅行箱包;2019年4月,江苏省市场监管局点名北极岩户外专营店销售的商标为南极人的户外冲锋衣不合格;另外,根据公开数据,光是2018年1年,南极人的蚕丝被、内衣、童装、卷发器、按摩棒等产品,就共计14次登上国家质监部门及消费者协会黑名单,几乎每个月都黑榜有名。

同时,南极人这一商业模式也难以回避专利著作保护方面的问题。天眼查APP显示,截至2020年1月,南极电商核心子公司南极电商(上海)有限公司被起诉的开庭公告有34条,涉及案由主要包括侵权、侵害商标权纠纷、不正当竞争等。

| 看经营指标:营收四年翻8倍

毛利率堪比茅台

借助卖吊牌模式,南极电商可以说是赚得盆满钵满。

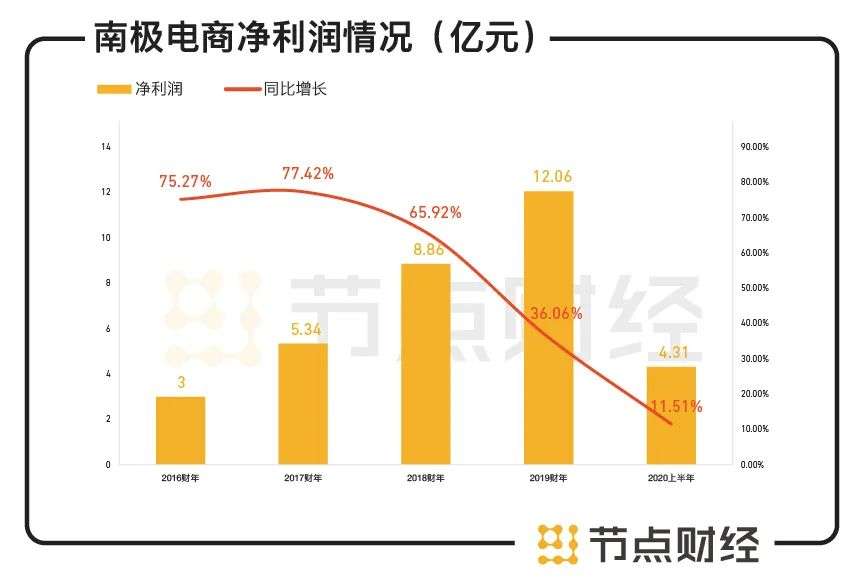

借壳上市后,2016年到2019年,南极电商的营收从5.32亿元增长到39亿元,翻了近8倍;净利润从3亿元增长到12亿元,翻了4倍。财报显示,2020年前三季度,南极电商实现营收27.7亿元,同比增长4.7%;净利润为7.2亿元,同比增长19.9%。

数据来源:东兴证券研究所

从品类上看,南极电商主要包括品牌综合服务业务和移动互联网媒体投放平台业务。

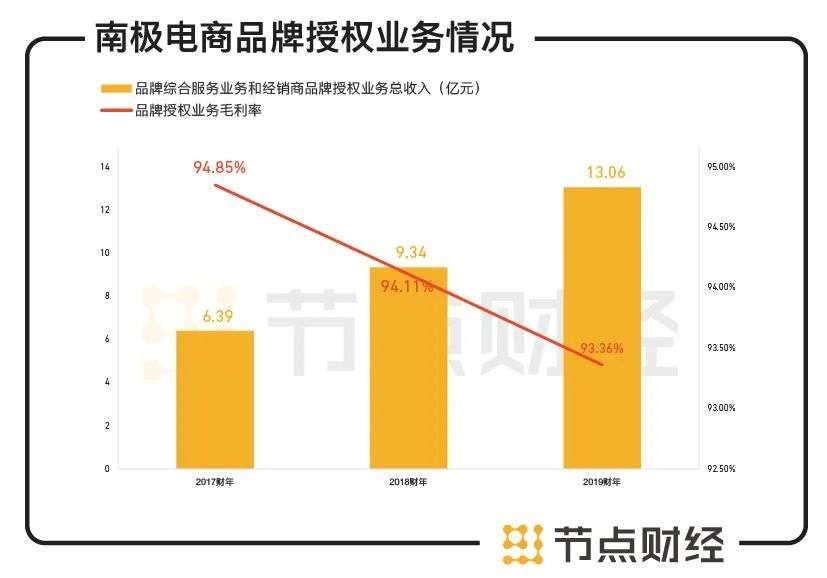

在营收和净利润快速增长的同时,南极电商的品牌综合服务业务和经销商品牌授权业务收入也在逐年增加。财报显示,2015年至2019年,南极电商的上述两项品类的收入总和分别为2.74亿元、4.66亿元、6.39亿元、9.34亿元和13.06亿元。2019年,其品牌授权业务的净利润超过10亿元。

数据来源:南极人财报

吊牌模式下,由于没有销货和库存等成本,南极电商的毛利率相当高,堪比茅台。财报显示,2017年至2019年,南极电商最大利润来源——品牌授权业务由于费用率低,毛利率分别高达94.85%、94.11%和93.36%,经销商品牌授权业务的毛利率分别为91.22%、96.52%和94.85%,整体均维持在90%以上。

在如此亮眼的营收、净利润和毛利率数据下,南极电商却面临着财务造假的质疑。

| 看GM+V:暴增异常

与员工增长速度等不符

2019年,兴业证券曾在一份研究报告中指导投资人识别体外循环造假。在这份报告中,兴业证券以“XX电商”举例,提出六大疑点:净利润非常高而无明显壁垒、无明显竞争对手、非常轻资产的运营模式、财务数据质量差(应收账款)、经营规模翻倍增长的同时员工数量下降、供应商和客户高度重叠。当时,市场认为,该“XX电商”指的正是南极电商。

通常情况下,企业相关活动中,只要和钱有关,均需要记账。所谓的体外循环造假,部分包括相关活动没有记账,存在相关财务数据造假的空间。

第一财经在2020年6月28日发表的《解密南极电商GM+V暴增异象:经销商频变脸,子公司玩隐身藏玄机》报道中指出南极电商的多项财务疑点,包括经销商销售数据和GM+V业绩数据打架;多家南极人重量级店铺多次更换经营者、店铺经营者注册地址和名称经常变更,上下游供货商、经销商之间存在难以解释的资金往来,以及明显的人事关联等。

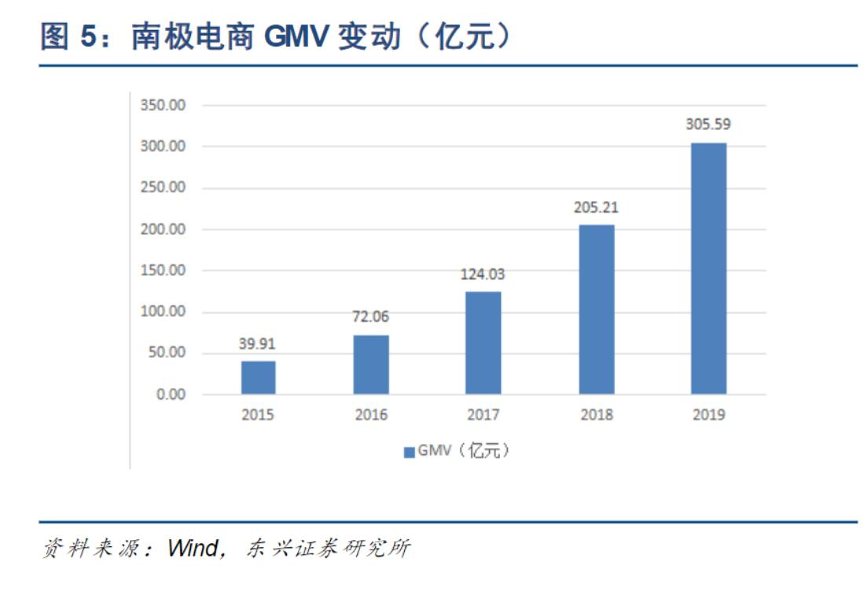

以GM+V来说,2016年以来,南极电商的GM+V增长可以说是突飞猛进。贴牌模式下,南极电商的GM+V主要包括其经销商在电商平台销售该品牌产品的成交总额。

财报显示,2017年到2019年,南极电商全平台GM+V从124亿元增加到306亿元,增速分别为72%、65%和49%。不过,根据界面新闻计算,2017年南极电商的单店GM+V数据已经处于负增长状态,到2018年和2019年单店GM+V增速却大幅提高至32.8%和42.1%。

图片来源:wind,东兴证券研究所

2019年,电商行业整体增速放缓,南极电商的GM+V的增速依然高达49%,而阿里巴巴2019年财年总GM+V的增速也仅为19%。上述矛盾让市场质疑南极电商GM+V增长过快,甚至可能存在经销商刷单行为。

另外,高速增长的GM+V背后,南极电商的员工数量和营业成本却少有增长。员工数量方面,2019年年报显示,南极电商的在职人员数量合计646人,2018年为584人,2019年应付职工薪酬为3735万,2018年为2839万,增长比例远低于公司的业绩增长。另外,其各项营业成本中,仅采购成本增长了1.34%,其他成本基本没有变化。

员工数量不多,但年人均创收却非常高也成了市场质疑的点之一。从南极电商的公开数据来看,公司2012年到2019年8年中人均创利增长超过10倍。与此同时,格隆汇发现,南极电商2018年社保缴纳人数却是披露数量的近三倍,因此质疑其隐瞒了员工数量以虚增净利润。

| 看客户:高度重合

被质疑关联交易

与此同时,市场还关注到了关于南极电商的更多疑云:公司上下游供货商、经销商之间有难以解释的资金往来,以及明显的人事关联等。

首先,是客户和供应商高度重叠:财报显示,2012年至2015年,南极电商主要有8家客户及供应商。以2012年为例,南极电商品牌服务费和标牌使用费前五大客户为江阴缘之恋、江阴万家红、江阴皇玛、江阴金棉、浙江幸运马五家公司;同年,公司前五大供应商中,除了浙江幸运马未曾出现,其它四家均出现了重合。

据野马财经报道,在南极电商供应商和客户名单中,一家名为“江阴缘之恋”的公司多次出现,它曾是南极电商2012年的第一大客户、2012年的第二大供应商及2013年的第一大客户等。2012年这家公司为南极电商贡献了5164万元营收,2013年又贡献了3846万元营收。

而这家公司和南极电商除了有业务方面的关系,还有不少人事关联。上述报道称, 缘之恋的法人陈春雷曾与上海南极人纺织品青岛分公司法人姚凌宇共同投资了一家电商企业。上海南极人纺织品不仅名称与南极电商有相似之处,其法人张锦福还曾与南极电商实控人张玉祥共同投资了上海南极人企业发展有限公司。

类似情况也出现在另一家公司义乌银海服饰中:该公司旗下一家子公司法人李立新,与南极电商董事、副总经理沈晨熹分别为义乌一站通网络科技的监事、董事。

可见,南极电商的客户、供应商之间可以说是存在“紧密”关联,市场因此质疑其相关交易的真实性及价格的公允性。 甚至担忧企业利用关联性,实现资金流出再流入,虚增销售额。

此外,多家南极人重量级店铺不停更换经营者也引起了市场关注:比如,2019年作为阿里平台“南极人官方旗舰店”经营者上海伟宸突然注销;2018年9月,南极电商2017年品牌综合授权业务第二大客户浙江晚秋服饰注销;2018年12月,南极电商2016年品牌综合授权业务第一大客户浙江吉象纺织注销。

针对员工数量异常、客户、供应商名单重合等问题,节点财经试图联系南极电商,但截至发稿前尚未得到回复。

| 看行业前景:模式持续性被质疑

过去几年,南极电商“卖标+弱管控”的商业模式,虽然给公司带来不少亮眼的财务数据,但长久来看,市场对其商业模式的持续性存在不少质疑。

一方面,为了业绩增长,南极电商需要进行大量授权,但由于贴牌产品的质量参差不齐,长久以往,恐怕会对公司品牌造成永久伤害。另一方面,南极电商授权的多是低端白牌产品,经销商主要在阿里巴巴的淘宝和天猫、京东、拼多多、唯品会等电商渠道上开设线上店铺。但随着拼多多、京东和严选等电商巨头也开始切入白牌领域,将和南极电商形成不少竞争。在下个阶段,南极电商想要继续维持增长,势必需要其他突破。

一定程度上,南极电商自身也意识到了自身模式的局限性,也在寻求转型。2017年,南极电商收购时间互联,试图加码流量生意。数据显示,近三年来,南极电商通过时间互联开展的移动互联网业务在南极电商营收中的占比正在逐步增加,2017年至2019年的占比分别为24%、69%和64%。不过,相比品牌授权业务,这一业务的毛利率却无法同日而语,仅为13.68%、8.37%和8.33%。公司想要顺利转型,道阻且长。

(本文来源:百略网专栏,文章版权归原作者所有)(本文来源于百略网专栏,版权归百略网原作者所有,本站仅作为分享,无任何商业用途。侵权请联系本站删除) 微信扫一扫打赏

微信扫一扫打赏