本文来源于:阿尔法工场研究院(ID:alpworks),作者:牛楚云

中国零食行业曾一度让“新兴派”抢去风头。

2019年7月31日,三只松鼠(SZ:300783)登陆深交所,头顶“国民零食第一股",上市后喜迎十多个涨停板;几个月后的双十一,这家公司更是以一天突破十亿的销售额让资本市场相信,“互联网零食"一定是个未来可期的故事。

作为一家平台型企业,三只松鼠以“轻资产”实现快速扩张。相比之下,"传统派"显得墨守成规——以洽洽食品(SZ:002557)为代表的企业如同“老牛拉车”,在“自己把控生产、线下重点布局”的繁重模式重前进。

然而,谁能做时间的朋友,还需要让时间来“解答”。

今年以来,三只松鼠的股价跌幅超过30%,市值更是跌至190亿。而洽洽食品涨幅超过60%,市值逼近280亿;与三只松鼠同属“创新派”的良品铺子(SH:603719)股价涨幅超过400%,市值即将突破250亿。

三只松鼠一泻千里,竞争对手扶摇直上。

一个有趣的现象是,向来喜爱邀功的三只松鼠在今年是双十一后“销声匿迹”。良品铺子等都早早公布了战绩,而三只松鼠只是冠冕堂皇地表示,“拿下了多个渠道休闲食品类目的第一”,但却迟迟未公布具体成绩。

早从2017年开始,其业绩就有下滑的趋势:2018年,公司扣非净利润出现了下滑;2019年,净利润下滑幅度达21.43%。尽管这一年的双十一,三只松鼠销售额创下10.49亿元的纪录,可对应的单季度却亏损0.57亿元。增生不增利,魔咒般地伴随着三只松鼠。

曾经看好并给予融资的IDG和今日资本也在纷纷减持、悄然离开,曾经的“国民零食第一股”,光芒不再。而这一切,早从三只松鼠诞生之时,就被书写。

01 电商的“资深打工人“

2012年,淘宝商城变身天猫,并开始发力培育“淘品牌”。几个月后,一个名叫三只松鼠的坚果类品牌横空出世,作为“初代淘品牌”,搭上电商的高速列车,享受流量红利,三只松鼠很快从一棵幼苗长参天大树。那一年的双十一,三只松鼠轻轻松松实现了766亿元的销售额。

由淘宝而生,难逃淘宝的五指山。

截至2019年末,电商仍然把握着三只松鼠的”命脉“。这一年,公司实现营收101.73亿元,其中第三方电商平台占比97%,贡献了98.69亿元,天猫仍然是最主要渠道。线下渠道占比仅有3%,可谓少得可怜。

而这一年的双十一,三只松鼠的销售额突破十亿元,刷新了行业记录。但可悲的是,最终整个季度却以亏损0.57亿元“收尾”。

三只松鼠过于依赖电商渠道,在业界早已成为共识。连三只松鼠自己都承认,”存在销售渠道集中度较高的风险“。

横向对比,市值已经超过三只松鼠的良品铺子,先从线下起家,后来才开始布局线上渠道。目前来看,线上与线下各占一半,2019年分别为49%和51%。均衡发展的好处不言而喻,可以分散过度依赖某个渠道的风险。截至2020年9月30日,良品铺子终端门店数为2569家。

在渠道方面,三只松鼠与洽洽正好相反,后者以线下渠道为主,占比高达90%。洽洽的渠道销售策略是“经销为主,部分直营”。

目前,洽洽在全国经销商数量为1000家。从创办到今天,洽洽一直在构建商超渠道网络,相比网络渠道,线下布局耗时耗力,但是一种更稳健的渠道策略。在此基础上,洽洽还在探索团购等新渠道。

市场反馈是模式的最好证明。截至目前,洽洽仍然是线下销售规模行业第一。其盈利能力也处在行业较高水平:2019年,洽洽净利润达6亿元;良品铺子为3.4亿元;而三只松鼠仅为2.4亿元。

虽然从整体来看,线上渠道增速迅猛,但渗透率仅为14.3%。由此可见,零食还一门回归线下的生意。

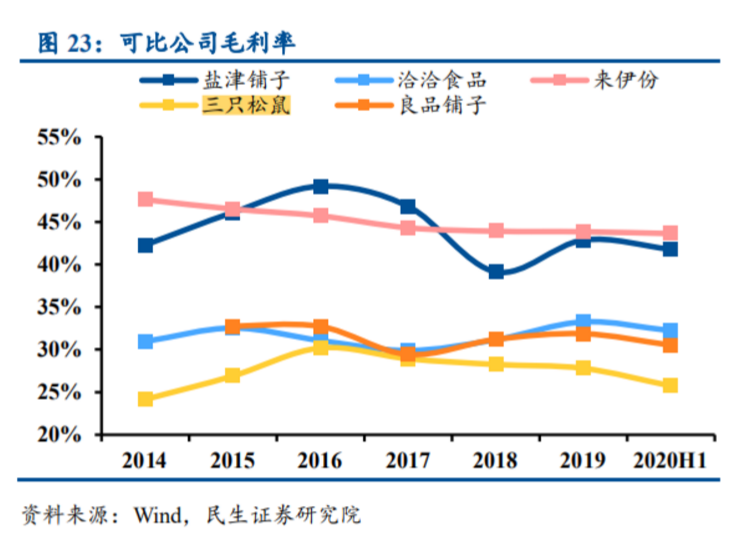

尽管在2019年,三只松鼠的营收同比增长45.61%达到101.94亿元,并成为首家营收破百亿的休闲零食企业,但是,其归母净利润2.5亿元,同比下降17.8%。2016年~2019年,三只松鼠的毛利率从30.14%跌至27.8%,可以说是处于行业最低水平。

图来自民生证券

三只松鼠过分依赖单一渠道,导致公司必须通过持续的营销拉动产品销量,导致公司的销售费用持续自高。从2014年~2019年,公司的销售费用从2.34亿元增长至22.98亿元,增长近9倍。最终导致侵蚀了其利润空间。

随着电商红利的退去,流量成本不断走高,获客难度进一步加大,增收不增利的尴尬情况愈演愈烈。三只松鼠走下神坛,也成了意料之中的事情。而“电商+零食”的泡沫,已经被戳破。

02 失控的供应链

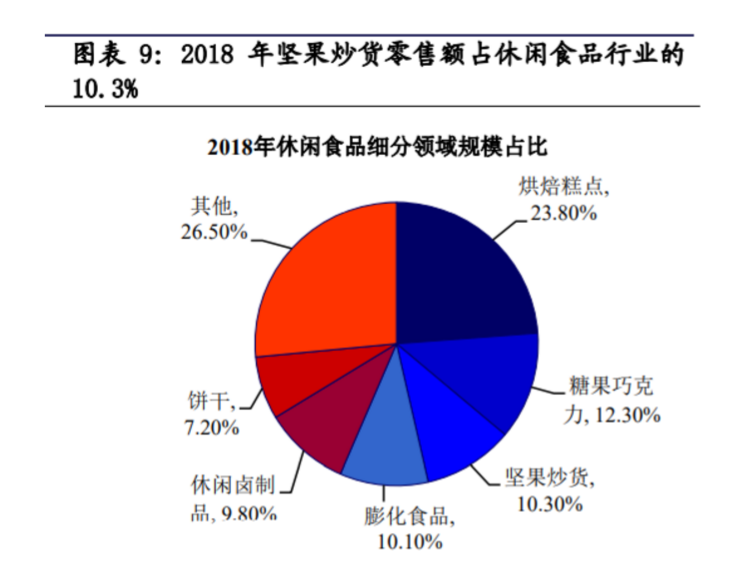

如果说渠道是三只松鼠走错的一步棋,那么从品类选择来看,“押注”坚果算是三只松鼠走错了另一颗棋。

从零食市场占比来看,坚果炒货不到11%,远不及烘焙点心。

来自兴业证券

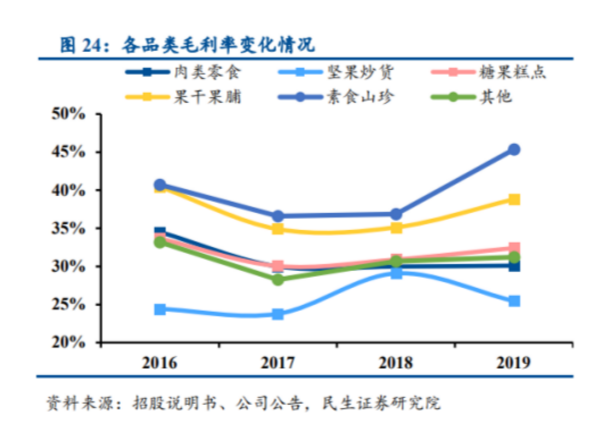

而在这些品类中,坚果可以说是最不赚钱的了。

成立于2001年的洽洽瓜子,一直以香瓜子作为主线产品。直到2016年才进入混合坚果赛道,推出小黄袋每日坚果等系列产品,这类产品的营收占比自2016年的0.64%上升至2019年的17.06%。

这是因为,葵花籽类产品的毛利率较高,盈利能力较强,毛利率基本稳定在33%~35%。20H1,洽洽的坚果类产品毛利率为26.92%,葵花籽类产品和坚果类产品分别贡献了75%和11%的毛利。

来自民生证券

在毛利率上,洽洽呈现出了“量利同升”的态势。随着瓜子的规模效应逐渐形成,以及产线自动化程度的提高,毛利率有走高的趋势。并且已经在20H1超过了三只松鼠和良品铺子。

实际上,拉开洽洽与三只松鼠差距的根本原因在于,前者对于上游的把控是后者远不能达到的。

在扩大规模的策略上,三只松鼠采取了和名创优品类似的路数,以“轻资产”实现广度的覆盖。但是,两者却有着本质区别:前者介入产业链的程度深,后者浅;同样是代工,前者做的是生活日用品,而三只松鼠做的是食品。

三只松鼠靠"贴牌代工模式"实现了快速增长,成为休闲零食行业首个营收破百亿的企业。但这种模式“千疮百孔”,为三只松鼠带来了无数后患。

从产品研发到上市的整个过程来看, 供应商负责原材料采购和加工,而三只松鼠参与的,是对供应商提供加工工艺的要求,以及产品的质检、产品筛选、分装以及销售之后的流程。

缺乏对核心环节的把控,最终让三只松鼠失去了对质量品质的控制。三只松鼠多次因产品质量问题被罚:

2016年5月,因为在食品中添加药品及非食品原料,三只松鼠被芜湖市弋江区市监局罚款5.63万元。

2017年8月,三只松鼠开心果被检出霉菌不合格;暂停生产并召回不合格产品;被芜湖市食品药品监督管理局罚款5万元,并没收违法所得2505.89元。

2020年11月,三只松鼠的薯片丙烯酰胺过高,达到2000μg/kg,远超此前欧盟设定的基准水平值750μg/kg。

在黑猫投诉平台,三只松鼠的投诉量为725件,食品质量为主要问题,比如“吃出头发、虫子”,食品发霉等等;而洽洽食品的投诉率仅为27件,投诉内容大多是“拒绝发货、虚假宣传”,与食品质量无关。

对此,三只松鼠将责任甩到上游供应商的头上——”可能因为上游供应商未能完全按照有关法规及发行人的要求进行生产,质量控制制度和标准未得到严格执行、生产和检测流程操作不当等原因导致食品质量安全问题的发生。”

不同与零售等其他行业,食品向来对供应链有着极高的要求。中国乳企曾经历的黑暗时刻,早已经成为食品行业前车之鉴。然而,三只松鼠却又走上了乳企曾经的老路。

《财经》新媒体曾经引用江南大学食品学院教授王周平的观点时指出:“代工并不代表质量安全无保障。关键是食品产业链从农田到餐桌整个链条的各个环节,如何做到严格规范的质量管理和安全控制。”

翻阅三只松鼠的供应商名单可以发现,大多都是非知名食品加工企业。

其中之一的杭州鸿远食品有限公司,曾多次因环保问题被处罚。2018年12月10日,该公司因为生产、销售不合格的松子被杭州市萧山区市场监督管理局罚款5万元。但从2015年开始,这家供应商就开始与三只松鼠合作。

2018年,三只松鼠从鸿远食品采购了1.42亿元的产品。“商学院 ”曾在实地探访这家供应商时发现:这家企业规模并不大,仅有一间车间,厂房陈旧,门前是大货车密集来往的03省道,而车间的另外一面就是铁路,车间则是窗户和大门敞开,生产环境令人堪忧。

之所以选择代工,是因为三只松鼠要对成本进行严格把控。在代工厂没有利润可图的情况下,只能通过采购价格便宜的原材料和添加剂,从而影响产品本身的质量。而坚果又是一个培育周期长、需要大投入的品类,连洽洽这样的企业都无法摆脱对进口的依赖。

据一些媒体的报道,三只松鼠的多家代工企业经常处于停工状态,一方面长期拖欠供货商的欠款,企业资金压力巨大,另外一方面代工企业几乎没有利润空间。

以行业2019年的数据来看,三只松鼠对供应商的态度一目了然:

<ul class="list-paddingleft-2" style="margin: 0px 0px 22px; padding-right: 0px; padding-left: 30px; width: 684px; color: rgb(51, 51, 51); font-family: " segoe="" ui",="" "lucida="" grande",="" helvetica,="" arial,="" "microsoft="" yahei",="" freesans,="" arimo,="" "droid="" sans",="" "wenquanyi="" micro="" hei",="" "hiragino="" sans="" gb",="" gb="" w3",="" fontawesome,="" sans-serif;="" font-size:="" 16px;"="">

-

三只松鼠:流动负债合计26.6亿,应付账款高达17.89亿,占比67%

-

良品铺子:流动负债为23.59亿,应付账款9.11亿,占比38.6%

-

洽洽:流动负债为16.99亿,应付账款5.63亿,占比33%

一直以来,三只松鼠的资产负债率一直难以降到60%以下(2019年为60.85%)。

三只松鼠2015年~2019年资产负债表,来自雪球

如果说渠道单一仅是策略问题,那么对于供应商的选择,以及对上游的把控力度,则反映出了一家企业的内里问题。

03 草根逆袭的B面

俗话说,公司老板决定着企业命运。而三只松鼠的底蕴里,透露着章燎源的“草莽气”。

章燎原好酒,每逢誓师大会,他都鼓励喝壮行酒。他曾大放厥词:“与其花钱研究公司治理,不如请公司团队吃饭喝酒。”

三只松鼠成功前,章燎源一直是个“失败者”。他开过饭店、当过摩的司机,直到成为詹氏食品营销员后,才逐渐走上正轨。

这位只有中专学历的70后却颇有想法。2010年底,章燎原在詹氏内部创立了壳壳果,通过网络销售核桃。创立的第一年,销售额突破2000万。章燎原看到了机会,并建议公司加大投资力度,进行资源倾斜,却惨遭拒绝。

彼时,电商还在发展初期,对于很多人来说“虚无缥缈”,公司内部认为没有实体的零售食品是“扯淡”。由此,章燎原产生了自己创业的想法。

2011年,三只松鼠诞生前,IDG资本合伙人李丰找到章燎原,看到了后者对电商的独特想法以及野心。他向章燎原承诺:“你出来干,我投你钱。”之后的A轮融资里,章燎原顺利拿到了IDG的150万美元。在此后的多轮融资中,IDG一直站在身后,直到三只松鼠上市。

曾几何时,章燎源的创业故事成为“草根逆袭”的最佳样本;三只松鼠的故事曾一度激励无数创业者,然而,资本是逐利的,模式终究会被证伪,一家企业的底牌也会露出真面目。

12月23日,三只松鼠发布公告称,2020年9月18日至2020年12月22日,股东NICE GROWTH LIMITED及其一致行动人GAO ZHENG CAPITAL LIMITED减持三只松鼠401.00万股,减持比例为1%。结合此前的减持,5个月内共完成减持802万股。而NICE GROWTH LIMITED的背后,就是IDG资本。

资本的撤离已经足以说明问题。尽管三只松鼠已经意识到了过度电商渠道的问题,并表示要发力线下,但如果不从上游把控供应链,三只松鼠很难走出困境,甚至将永远地走向“悲剧”。

(本文来源:百略网专栏,文章版权归原作者所有)(本文来源于百略网专栏,版权归百略网原作者所有,本站仅作为分享,无任何商业用途。侵权请联系本站删除) 微信扫一扫打赏

微信扫一扫打赏