本文来源于:互联网江湖(ID:+VIPIT1),作者:互联网江湖团队

“谁年轻的时候不穷,你穷得响叮当,我穷得叮当响。”

这是奇葩说“精致穷”辩题里的一句话,道出了现实生活大部分年轻人的真实处境,但世界总是如此的魔幻,谁能想到,这群年轻人竟然把一家“成人玩具公司”买上了市,总市值甚至超过千亿,今天我们就来掀开这家“成人玩具公司”的神秘面纱。

01

泛娱乐市场的隐形趋势

脱虚入实

泡泡玛特成立于2010年,是集潮流商品销售、艺术家经纪、衍生品开发与授权、互动娱乐和潮流展会主办于一体的潮流文化娱乐公司。

十年的时间,已经让这家公司改变的面目全非。创立之初的泡泡玛特想做的是类似日本LOFT类型的杂货零售商,销售各品牌的文具、饰品等小玩意,但是POP MART经营惨淡,融资艰难,即便在商场拥有一定的品牌认知度,因为代理各种商品,也只是被人当做购物中心里的“杂货铺”。

转折发生在2015年,王宁注意到了日本Sonny Angel系列潮流玩具产品,也注意到了这系列潮流玩具盲盒销售形式带来的极高销售率与复购率。于是王宁将Sonny Angel引入泡泡玛特,这场代理让泡泡玛特业务迅速增长,从此一发不可收拾。

2016年,泡泡玛特开始研发自己潮玩IP,也是这一年,泡泡玛特获得了香港设计师王信明的Molly独家IP版权,搭配盲盒销售模式,Molly一炮而红,成为国内最具认知度的潮玩IP之一,泡泡玛特也正式迈入了潮玩玩家行列。如今泡泡玛特旗下运营85个IP,包括12个自有IP、22个独家IP及51个非独家IP。

与泡泡玛特迅猛的发展形成鲜明对比的是,直到2018年,泡泡玛特仍算不上一个创投圈的明星项目,在当时的投资人眼里,泡泡玛特似乎没有什么投资价值。结果才两年时间,泡泡玛特面向一级市场融资的大门已经永远关闭,没有上车的投资人内心想法肯定是:玛特,谁能想到你这泡泡竟然能吹这么大。

在互联网江湖(+VIPIT 1)看来,泡泡玛特的上市反映了中国泛娱乐市场的一个隐形趋势:脱虚入实。

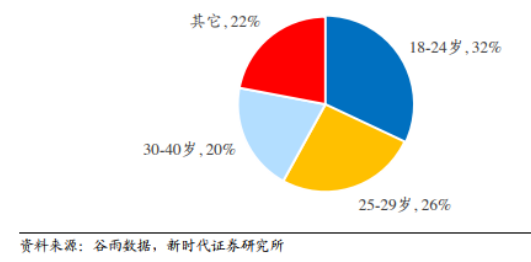

中国潮流玩具主要受众为15至40岁。根据谷雨数据对泡泡玛特用户的调研,18到24岁的年轻消费者占32%,考虑到40岁以上泡泡玛特的消费者受众较少,10岁以下消费者对潮流玩具的消费力较差,占比22%的其他分类中大多数为10-18岁,也就是说,Z世代在泡泡玛特的消费者中占比高达一半多。

Z世代的年轻人大部分属于互联网的原住民,互联网全程参与了他们的成长过程。从小就生活在互联网上的他们,在电子游戏、动漫、小说等大部分线上娱乐活动的包围下长大,他们在线上生活和线上娱乐的比重远超以往代际。

中国泛娱乐市场包括三个部分:数字娱乐、实物商品(其中包括潮玩)及线下活动。据资料显示,随着人民可支配收入的增加以及消费者对泛娱乐产品消费意愿的提升,中国泛娱乐行业的市场规模从2015年的人民币5277亿元增长至2019年的人民币9166亿元,复合年增长率(CAGR)为14.8%。

而实物商品的市场规模从2015年的人民币146亿元增加值2019年的人民币325亿元,复合年增长率(CAGR)为22.1%,并预计将进一步增长至2024年的人民币962亿元,是泛娱乐行业中增长最快的行业,而实物商品中的潮流玩具市场规模增长更为惊人,2015年到2019年的CAGR达34.6%。

可以发现,Z世代的年轻人目前的泛娱乐活动仍然以线上的数字娱乐为主,但是线下的泛娱乐市场规模增长更为惊人,而大部分企业忽视了Z世代的线下实体商品娱乐需求。如今网络连接下的真实感愈发重要,线上的娱乐活动已经远远不能满足这群年轻人,在二次元驰骋已久的他们已经迫不及待的把领土开拓到三次元了。

另外,泛娱乐市场实体商品的繁荣或许也和国民缺乏虚拟付费观念有关。互联网在中国的发展过程实际上也是一个互联网服务免费供给的过程,这让习惯了互联网免费服务的国民,反而缺失了虚拟付费的意识。

一个明显的对比是,Netflix2019年会员收入为198.6亿美元,平均付费会员为1.53亿人,月ARPPU为74.7元;而爱奇艺2019年会员收入144.4亿元,四个季度平均付费会员数为1.03亿人,月ARPPU仅为11.7元。Netflix的ARPU是爱奇艺的6.4倍。

实际上,用户虚拟付费意识的缺失甚至不受行业属性限制。就算国内的企业客户,也特别不愿意为专业解决方案付费,买数据、咨询或软件等服务像铁公鸡拔毛一样,有数据显示,中国的企业软件公司往往只有10%左右的净利润率,国外同行很多能达到30%。

02

泡泡玛特的“双层天花板”

泡泡玛特能够走到上市,显然并不只是顺应趋势这么简单,因为同类型的公司并不少。

提到泡泡玛特,我们能想到什么标签?一是潮玩,二是盲盒。我们可以从这两个最简单的维度来看泡泡玛特的迅速崛起,找出其中深层次的商业本质。

潮玩目前并没有一个准确的定义,虽然与传统的手办相似,都是模型玩具,但是手办是成熟IP变现,潮玩属于设计师设计的非知名IP,两者存在着根本性差异。

在之前,人们普遍认为成熟IP手办的商业模式似乎更加容易走通,而泡泡玛特告诉大家没有故事的潮玩反而更胜一筹,这是为什么呢?

王宁曾分享道,当初想要研究为什么年轻人喜欢看那些爆款电视剧,后来发现这些电视剧的剧集都太长,想要看完非常痛苦,而这已经不符合当代年轻人的碎片化时间特征了。

从这个现象可以发现,过去的公司可以花很长的时间打造优质内容,通过沉淀诞生成熟的IP,但是现在,即便通过优质的内容打造出了好的IP,但是年轻人很可能也没有时间去消化这个IP,也就是说IP失去了成长的土壤。

装载着非知名IP的潮玩一方面降低了时间门槛,用户不需要了解IP背后的故事,可以从直觉判断自己的喜好以及是否购买。另一方面,玩具只是一个形式,潮玩把内容交给了用户自己,而手办因为内容限制,反而削弱了代入感。

但在互联网江湖(+VIPIT 1)看来,这个解释只说了一半。再往下讲,从商业角度来说,有故事的手办和没故事的潮玩本质上是两种营销手段而已,只不过潮玩的营销手段更符合如今的时代。

成熟的IP以优质内容为内核,可以通过动漫、游戏、周边多种等形式人们建立较深的情感连接,从而激发购买行为。而泡泡玛特的营销是如何做的呢?

一是通过成熟的销售体系触达潜在用户,作为一个时尚潮品零售集团,成熟发达的销售体系绝对是必不可少的。

据公开资料显示,截止2019年12月31日,泡泡玛特在国内33个一二线城市主流商圈开设114家线下直营零售店,在57个城市开设825个创新机器人商店。截至2019年12月31日,泡泡玛特已经进入韩国、日本、新加坡及美国等21个海外国家及地区市场。相信未来泡泡玛特的销售体系会进一步完善。

二是潮流玩具展会,这点与手办的展会非常类似。

很少人想到没有故事的潮玩也可以办展会,泡泡玛特是第一个。在2017年泡泡玛特在北京举办了大陆地区首个大型潮流玩具展会,之后也一直在坚持,如今已经办了四届。

三是联名,这也是目前大部分品牌的做法。

泡泡玛特的Molly曾和伊利、美心月饼、IPSA等多个消费品牌合作推出了印有Molly形象的产品,和潮牌STAYREAL一起推出了春夏联名服饰系列;PUCKY也在2018年圣诞节和喜茶推出了形象杯套和福袋;综艺节目《明日之子》第二季曾与泡泡玛特合作,上线“Molly明日之子限定款”。

四是通过构建社区形成自己的潮玩文化圈子。

社区可以说也是近几年最为火热的领域之一,通过社区传播,相同兴趣的用户在社区中形成内容的“回音”,由用户二次创造的内容或者潮玩也可以在社区中进行社交式的病毒裂变。葩趣是潮玩爱好者一个重要的社区APP,据天眼查APP显示,葩趣是泡泡玛特参股控股的子公司。

五是盲盒。盲盒模式对于泡泡玛特的重要性不言而喻,已经有很多人对于泡泡玛特的盲盒模式做过分析,在这里互联网江湖(+VIPIT 1)也要补充几点。

要说明的是,盲盒只是一种形式,没有盲盒泡泡玛特照样可以做潮玩,但是效果必定要大打折扣,盲盒起到的“BUFF增益效果”是肉眼可见的。

2019年潮玩市场规模207亿元,泡泡玛特营收17.6亿元,市占率8.5%。第2-5名市占率分别为7.7%、3.3%、1.7%、1.6%,几个头部玩家市占率差距并不大。但是反观盲盒市场,泡泡玛特是绝对的佼佼者。据头豹研究院数据,2019年中国盲盒市场规模预测值为28.8亿,2019年泡泡玛特盲盒营收13.6亿元,也就是说泡泡玛特在盲盒领域的市占率为47.2%,将近一半。

那么盲盒与潮玩的相遇到底产生了什么样的化学反应呢?

首先,盲盒增加了潮玩用户的“游戏难度”。作为系列产品,玩家肯定想要集齐系列内所有的玩具,包括隐藏款,如果把这当做一个游戏的话,我们可能更容易理解。

一般单机游戏都会给出简单、困难、地狱等不同模式,满足玩家的不同游玩体验。泡泡玛特完全可以把普通款潮玩原价售卖,而隐藏款潮玩高价售卖,这就相当于游戏中的简单模式,玩家用足够的钱就可以解决收藏爱好的所有问题,唯一的问题就是钱的问题。而盲盒模式把“买”变成了“抽”,相当于把游戏难度提升到了“困难”。

玩家会因为游戏难度提升而气昧不玩了吗?事实证明不会,用户完全可以去二手市场玩“简单模式”的潮玩收藏游戏,但是偏偏要去寻找刺激,想要知道下一颗巧克力的味道,结果就是把泡泡玛特买上了市。

其次,盲盒构建了泡泡玛特的“双层天花板”。

大家都忽视了一个现象。

在泡泡玛特出现前,潮玩玩具通常是限量款且价格昂贵,潮玩的圈子同样是比较小众的专属群体。泡泡玛特出现之后,其盲盒把潮玩价格降到50-100元间,价格适中,按道理来说,潮玩的圈子也应该迅速扩大才对,但实际结果呢?

泡泡玛特的首席营销官曾在去年一次活动中公布过其核心用户画像:75%为女性,32%的人是95后,90%的人均月收入在8000元-20000元之间。从其公布的核心用户群体来看,这个圈子仍然比较小众。

实际上,这个圈子可以说是泡泡玛特的第一层天花板,第一层天花板很难改变,但这层天花板并非完全封闭的。

我们可以想象,以泡泡玛特核心用户的经济水平,大概率是有能力集齐包括隐藏款的系列潮玩的,只不过是盲盒抽多抽少的问题,在集齐之后,其中必然有大量重复的普通款式需要处理,这时候就会低价进入二级市场。

也就是说,二手市场在泡泡玛特第一层天花板之上,构建了一个更为关键的第二层天花板,隐形扩大了潮玩的市场规模。要知道,抽盲盒的魅力在于一次和无数次,也就是说,如何让自己的潜在核心用户迈出关键的第一步:接触到潮玩,是非常重要的。

二手市场在把大部分的消费者收入其中、普及潮玩的同时,进一步扩大了泡泡玛特发现潜在核心用户的几率。让泡泡玛特有更多机会找到两层天花板之间的潜在核心用户并把它们纳入真正的核心用户群之中。

结尾:

任何事物都具有两面性,泡泡玛特模式的优点反过来也很可能变为致命的缺陷。

与手办类似,潮玩的灵魂仍然是IP,但是两者的区别在于:有着优质内容打底的成熟IP是时间的朋友,即便小众却可以做到经久不衰;而潮玩如浮萍一般随着时间而流动,最终去向何方充满变数。

实际上一个个的非知名IP相当于未经市场验证的盲盒,而泡泡玛特打造的销售网络就是一台盲盒售卖机。为了提高抽中“隐藏IP”的几率,泡泡玛特通过授权或合作与全球的艺术家合作,并且把这台盲盒售卖机打造的愈发精良,但是设计总是感性的,没人能够精确的知道下一个“隐藏IP”在哪里。

在起初,王宁如同作弊般抽中了“隐藏IP”Molly(微博提问获得答案),并且幸运的抽到了之后的POCKY。如今泡泡玛特上市了,但是似乎也没有了那么好的运气,Molly仍然贡献着公司的大部分营收,第二个“Molly”还远不知道在哪里。

另外,盲盒模式虽好,但是却存在着监管风险,据《企业观察报》报道,盲盒理论上有可能被《中华人民共和国反不正当竞争法》第十条认定为“有奖销售”。

最后,虽然新一代年轻人消费能力强劲,但是品牌意识淡薄,本质上并不是泡泡玛特掌控着年轻人,而是年轻人掌控着泡泡玛特。如今泡泡玛特的市盈率(TTM)已经高达两百多倍,未来潮玩赛道的竞争绝对是越来越激烈的,如果出现了下一个“潮玩玛特”,泡泡玛特结局很可能是“吹得快,爆得也快”。

当然了,作为新乡老乡,也希望王宁和他的泡泡玛未来特能够做的更大、走的更远,真正建立出自己的稀缺性竞争优势。

祝福王宁,祝福泡泡玛特。

(本文来源:百略网专栏,文章版权归原作者所有)(本文来源于百略网专栏,版权归百略网原作者所有,本站仅作为分享,无任何商业用途。侵权请联系本站删除) 微信扫一扫打赏

微信扫一扫打赏