本文来源于:银河商业局(ID:galaxybiz),作者:沸点

一个月前,国货美妆品牌完美日记母公司逸仙电商成功在纽交所IPO,市值升至近70亿美元,约合人民币460亿元,重塑了人们对国潮美妆潜力的认知。作为美妆界国货之光,完美日记是后浪中很擅长利用互联网做营销的明星公司,以其为首,包括花西子、橘朵们在内的新国货,将美妆产品在线上渠道不断加热,在线上打出中国化妆品的招牌。

与此同时,线上的火爆氛围,也意味着美妆线下零售机会的减少。

以免税店为例。持续不断的新冠疫情正在带来一系列衍生的副作用,国际间的通航减少导致机场免税店客流量锐减,为了自救,免税店也开始放松线上购买途径和折扣条件。打开日上免税店的App,已经可以看到优惠的标价上动辄8折的折扣提示。

线下零售遇冷,但好在美妆行业的蛋糕并没有缩小,护肤美妆正在成为越来越不分年龄性别的全人群刚需,智研咨询发布报告显示,2022年中国美妆行业市场规模将突破5000亿元,2019-2023年均复合增长率约为6.77%。

只是线上渠道的同质化越来越严重,各家品牌都想在李佳琦的“买它买它”里杀出一条血路。于是,如何在线下零售渠道寻求差别、打造特色,就成为美妆品牌为脱颖而出而考虑的问题。

杂货铺文化兴起,电商的被动转身

上一次美妆零售行业的翻天覆地,是淘宝、京东等线上电商的拔地而起,不分时间空间,不受品牌限制,在线上吸引线下门店无法想象的巨大流量。而到2015年左右,线上流量获取成本飙升,增量空间变小,品牌开始又再次着手线下,思考怎么拿线下渠道做文章。

在这种情况下,补充消费者线下购物体验的美妆实体经济重回大众视野,不是传统门店的复制粘贴,而是涌现出一批风格鲜明的本土美妆集合店,冲击老牌世界连锁美妆体验平台丝芙兰和亚洲最大药妆连锁屈臣氏,在线上线下互为导流,改写美妆新零售的格局。

这其中的代表,有以国际一线大牌+海外小众品牌为特色的高端美妆集合店Harmay话梅,有首个在国内引入男士彩妆、无性别彩妆、护肤彩妆等前沿概念的全球纯彩妆集合店The Colorist调色师,有均价不过百的国货美妆集合店Wow Colour,以及包含彩妆、饰品、零食、日用等多品类集装箱主题的平价生活馆KK+V等。

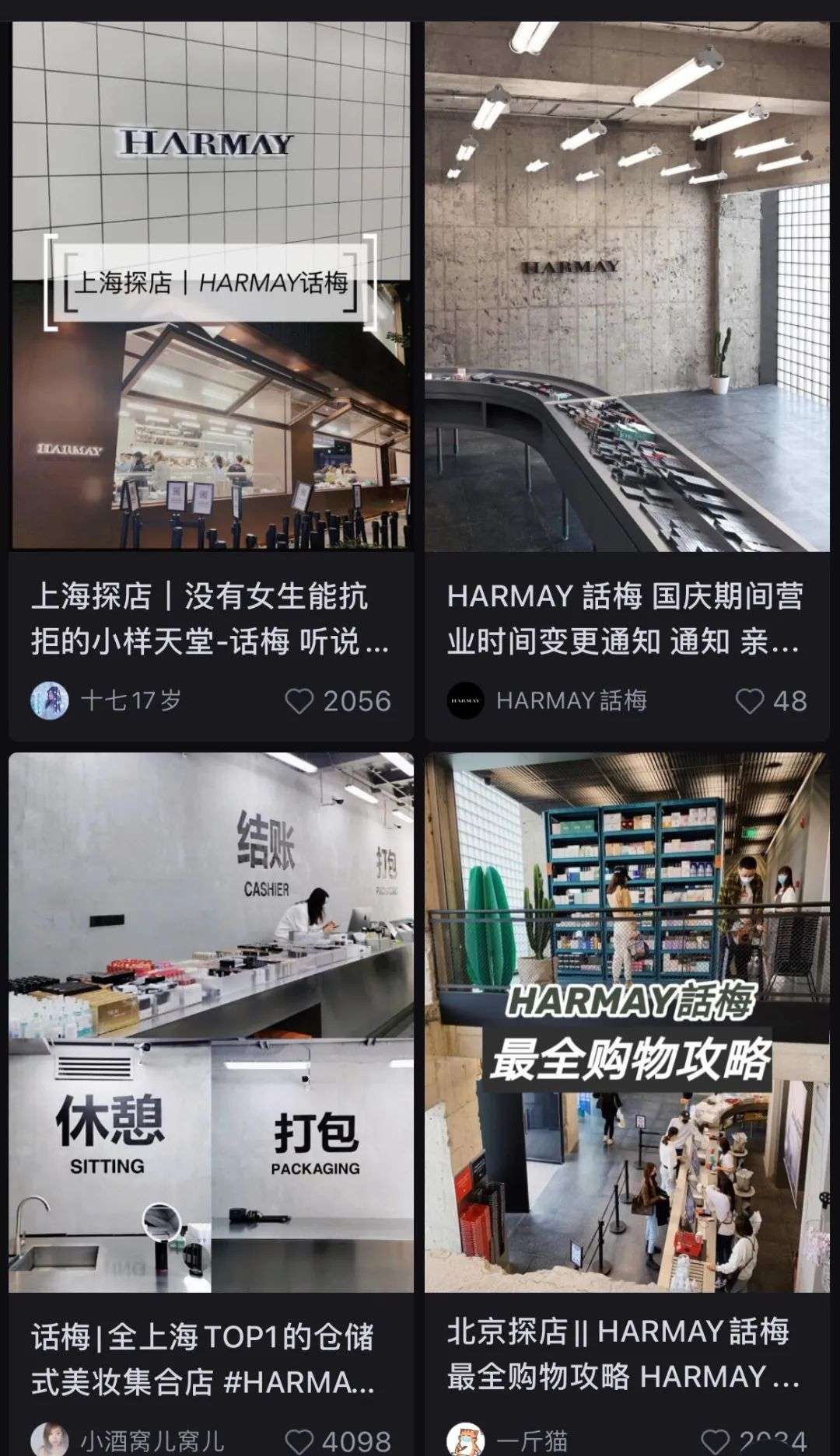

国产美妆集合店聚堆兴起,如雨后春笋般迅速成长,小步快跑地一步步占领市场。拥有十多年线上运营经验Harmay话梅起步于2008年的淘宝,在2016年销售过亿,2017年在上海开出第一家线下店,两年后完成由高瓴资本领投的A轮融资,估值近5亿元人民币,到今年10月,Harmay话梅已经打造了五家线下旗舰店。

因为涵盖海蓝之谜、SK-II、香奈儿等一线国际品牌,也出售Suqqu、Le Labo、芦丹氏等只能代购的网红小众,拥有护肤、彩妆、香氛、生活方式等多品类,并将大量级产品以仓储方式集中陈列,Harmay话梅被称为高端美妆界的“Costco”,让用户将美妆界各品牌的心仪产品都收归到一个购物篮中,以“一篮子”模式让用户享受逛超市般的痛快和自由。

△美妆集合店wow color

而“一篮子”模式的杂货铺文化并不是美妆领域的私有创新,在各个行业市场也早有丰富实践。

和MUJI起名的日本超人气杂货店Loft主打文具、日杂、生活用品品类,线下零售新物种1kg成为第一家线下称重计费的家居生活集合店,像杂志一样定期更换店铺陈列风格的日本时尚生活方式集合店niko and …产品覆盖衣食住行,小红书线下美妆体验店RED home则是将线上各领域社区实体化以加速带货。

杂货铺文化对市场的席卷,实则来源于品牌对当下消费潮流的追随,当直播电商的火从一个社交平台烧到另一个,线下体验也依然为消费者看重,对美妆来说,购买结果重要,挑选过程也有沉甸甸的意义。

微博、小红书、B站等社交平台上共享信息渠道增多,让用户对一切品牌信息的了解都没了门槛,对美妆领域的认知增加,这使得当一站式的丰富产品选择呈现在用户面前时,跨品牌购物的便捷高效,大大带动相邻的关联品牌,在原本购物目标之外产生更多的“邂逅”和“意外”。

同时,相比博主分享的开瓶和试色感受,看得见摸得着的实物能给消费者更大冲击,以视觉触觉激发购物冲动。线下特色的规模化空间,完整的沉浸式购物氛围,也都能帮助消费者快速进入并尽可能延长美的体验。

更重要的一点,当新锐和小众品牌们还无法开设独立线下门店、只想试水市场之时,集合店提供了适当的空间,让它们突破大牌封锁,借大牌流量,低成本在市场探头。

现象级排队网红Harmay话梅正是此类被消费者给予厚望的美妆集合店。

从仓库酝酿人货场新灵感

实用意义和文化意义上的仓储文化是Harmay话梅的主打店铺特色,超大空间、黑白灰主题,加上金属、不锈钢、混凝土和玻璃板元素,都是对传统美妆店固有精致审美的打破。无论是几千元的护肤品,还是入门级开架唇膏,都被平等排列,一定程度上消解了消费中的阶层。同时,线下销售和线上仓储的功能兼容,也大大节省了店铺成本。

△香港店、成都店、上海新天地店

工业风格的仓储文化统筹下,是Harmay话梅各地建筑设计各具主题的艺术化。北京三里屯店还原至简前卫流水线,上海安福路店模仿酒店后厨,香港歌赋街店引人进入复古药剂室,成都晶融汇店致敬蜀道,10月刚开业的上海新天地店则打造出一个新鲜清爽的水果市场。

Harmay话梅这一个个风格迥异的店铺场景,构建的是新语境下的人货场。货场一体,人拥有自在的购物空间,去BA,反推销,以“冷淡”简洁营销语言,用环境跟用户沟通。比如,金属等冷硬元素就在不知觉中把人群降温,消除相互的影响,缓解传统商场购物场景中被过分关注的紧张和压力。

这种颠覆和改变,正体现了Harmay话梅对千禧一代和Z世代购买力和购买习惯的绝对洞察。

在中国高端美妆市场,人们有更多意愿高价护肤,却不再对品牌忠诚。随着彩妆教程、产品测评、空瓶记等内容在社交平台的涌现分享,新品牌被科普,好品牌被强调,消费者的注意力被分散,也产生更充分的好奇心指引尝试。

这种线上自助精神也延伸到线下,消费者变得有能力有精力主动辨别产品质量和营销手段,无需专业顾问的帮助。波士顿咨询和腾讯联合发布的2020中国社交零售白皮书显示,85%的美妆消费者在进入销售渠道前就已做好了购买决策。

更为重要的一点是,依赖于社交媒体信息,从线上走向线下的消费者,也将反流线上,在网络分享新内容并被长期留存,产生新流量,如此源源不断,让线上和线下、渠道和营销互生推力。

Harmay话梅深谙这套线上线下齐发的逻辑,充分发挥线上运营优势,以天猫旗舰店、+V小程序等成熟的线上平台承载线下转化来的用户,并主动在微博、小红书等平台上发起主题活动,吸引用户发文,疫情期间还与抖音合作“云逛街”等项目,模仿还原消费体验,拓宽消费者想象。

Harmay话梅的待解难题

Harmay话梅刷新了行业对美妆集合店的认知,但也并没能做到一骑绝尘。对消费者来说,创意噱头的吸引之外,质量和价格仍然是决定购买与否的根本问题,对此,Harmay话梅并没有展示出绝对的行业自信。

对大众来说,Harmay话梅的最大光环,集中在大牌的优惠价格和小样的批量售卖上。各大渠道的贵价大牌很少打折,让话梅略低于原价的价格有一定吸引力,可以直接购买不受数量限制的小样,则方便新手用更少成本尝鲜,同时满足品牌忠实用户购买旅行装的需求。

△纪梵希官方旗舰店、话梅淘宝店、日上免税店app

但如果仔细算一笔账,Harmay话梅在原价上的8-9折优惠,也不一定能胜过专柜偶送小样和积分兑换,更不必说和折扣力度更大的免税店相比。以纪梵希当红的四色散粉为例,淘宝官方旗舰店和丝芙兰售价均为550元,Harmay话梅淘宝店的标价为440元,双十二折扣价为400元,而日上免税店的标价为344元,在7.8折优惠后价格仅为为268元,比官方价格的一半还低。

没有足够竞争力的优惠之外,大牌小样产品上清晰的“非卖品”标识也引人注意。无论是商场专柜、免税店、还是丝芙兰,大牌小样都多做赠送之用,为何可以在这里大量购买?如果是正常进货,批量售卖是否违反品牌统一的售卖规则?或者说货源本身就并非常规?

除了对小样的货源疑问,Harmay话梅的整体进货渠道也不明朗。社交媒体上有不少用户反映,在其他渠道断货的爆款产品,却可以在Harmay一家买得到,也有用户指出,部分产品的使用体验与专柜产品有明显差别,假货与否不敢确定。

对此,Harmay联合创始人、总经理兼合伙人鞠春茂在接受36氪专访时曾解释,获得授权的200+品牌中没有一线大牌,Harmay的货主要来自于专柜和贸易商,针对一些限定版或柜台断货爆款,Harmay是在零毛利甚至赔钱给到消费者。大品牌引流,中小品牌拉升利润空间,是Harmay目前主打的品牌策略。

这番看似坦诚实则模糊的解释,并没有从正面打消人们对进货渠道的疑虑。相比之下,The Colorist调色师在明确品牌授权和货源渠道上的安排就让市场更放心。

The Colorist调色师在入场时就制定"调色师合作伙伴计划",与欧莱雅、资生堂、Canmake、橘朵等30余个知名彩妆品牌达成战略合作和授权,并且区别于一般的"收租",The colorist调色师通过美妆品牌的自营模式,直接对销售额负责,以独家首发、全渠道打通、数据化营运及DTC服务等内容,全方位增加与品牌的深度合作。

而除了渠道不明造成的用户信任度下降、口碑受损,Harmay话梅依靠大品牌为小众品牌拉新、用小样收入弥补正装让利的逻辑也并不自洽。

小样产品对用户的触达,确实能帮助新潮品牌获取精准渠道曝光,也让贵价大牌走到大众眼前。但从运营细节处考虑,潜在用户的相关信息与数据,以及从小样到正装用户的转换率很难被追踪和研究。同时,Harmay话梅将多数大牌产品放置线上,在线下着重展示更容易通过即时体验打动人的小众产品,中间也很难用一个大牌小样就架起用户流转的桥梁。

这仍然是一种线上和线下割裂的粗放式引流。

渠道和营销的布局之外,将品牌自有产品做高毛利,也是丝芙兰和屈臣氏等前辈们多线程提高利润的经典选择,但Harmay话梅也并未太在意,Harmay联合创始人、总经理兼合伙人鞠春茂曾在采访中表示,Harmay不会涉足很重、很长的产品线,目前自产的只是美妆蛋、面膜等边缘产品,没有踏足最核心的彩妆和护肤版块。

回顾Harmay话梅的走红,不难发现,眼下美妆行业的“品牌溢价”与“颜值溢价”对它的打法有很深的影响。在承载Harmay话梅品牌格调和氛围体验的线下店铺,购物在功能需要之外,有了更多更纯粹的休闲属性。巨型SKU池的规模带来感官震撼,让沉浸其中的购物行为本身也颇具美感,以此来看,用户对Harmay话梅的选择重点甚至并不在产品自身了。

△小红书“Harmay话梅”搜索页面

有更多路人为晒朋友圈而来探店排照,线下场景消费的更多可能被线上社交需求打开,消费行为自带的符号价值受重视:Harmay话梅鲜明的的建筑风格、别致的购物场景和高端小众的产品定位,都是在彰显用户的购买力与审美能力,充实用户人设。

你可以认为Harmay话梅是在“溢价”趋势和网络社交的狂欢中讨了巧,但不可否认的是,在美妆经济生态中,纯靠产品创新和营销包装兴起新品牌已经太难了,线下集合店是一种新思路,当集合>和,各要素的隔阂变得更少,选择和自由变得更多。

如今,这条路的竞争依然激烈,传统老牌集合店在落败,新兴集合店在扎堆扩张,得到资本市场的更多肯定和期待。诞生于2019年的The Colorist调色师已在20多座城市开出超200家门店,其背后的KK集团于今年8月完成了CMC资本领投的10亿元E轮融资。名创优品孵化的美妆零售品牌Wow Colour,在2020年1月品牌创立时,其母公司也获得了来自赛曼基金的战略融资10亿元。

面对势头正盛的对手,Harmay话梅的可持续性发展仍然存疑,零售的核心是组织与盘货能力,消费的核心是质量和价格,两者都对供应链提出高要求。对于更多面向高端市场Harmay话梅来说,如果因为供应链问题导致货源和价格优势都不突出,那所占市场份额也很难与其他主打平价的竞争者抗衡。

希望Harmay话梅未来不会变成一个只被路人为拍照而探的特色建筑景点。

(本文来源:百略网专栏,文章版权归原作者所有)(本文来源于百略网专栏,版权归百略网原作者所有,本站仅作为分享,无任何商业用途。侵权请联系本站删除) 微信扫一扫打赏

微信扫一扫打赏