本文来源于:奇偶派(ID:jioupai),作者:李同学,编辑:王十

马上9点了,还差10分钟。吴青青从簇桥地铁口出来,点开共享单车APP,扫码、“滴”、开锁、上车,直奔1.2公里外的目的地。

7分钟后抵达优博广场附近的公司楼下,不大的停放点已经被密密麻麻地单车占据,回头看到站在一旁的保安一脸无奈,还有三分钟就要迟到了,管不了那么多,她将车停在机动车车道,转身直奔公司大楼。

这是成都周一早高峰上演的一幕。

共享单车行业进入成熟发展期,单车收费标准多次提价,依然未能走出大量占用社会公共资源,实现商业利益的“公器私用”式变现模式。

经历多年火爆与冷静的变幻,民众热情褪去,共享单车从新生事物成为大众生活中再寻常不过的交通工具。各大城市街头随处可见大量共享单车淤积街头,在一些城乡结合部和僻远小镇,“共享单车坟场”屡见不鲜。

各地陆续展开对共享单车的集体整治清理。截止2020年12月,以北京、上海、广州等地各相继出台关于共享单车的管理办法。

政府出手的背后,是共享单车行业市场调节功能失效。商业化模式长期未跑通,共享单车仅被当做美团、滴滴、阿里巴巴等大型互联网平台获得最后几分用户红利的价值存在。

在各大互联网平台榨取共享单车商业价值的时候,是否考虑过它存在的“占道经营”和“公器私用”变现模式,大量占用社会公共资源,却分文未支付本该承担的成本。

奇偶派选择成都作为城市标本,研究当前共享单车的现状、问题与解法。

| 单车困在“漏斗”里

在成都城南高新区商务写字楼附近,像吴青青这样的“管不了”的共享单车乱停事件反复上演。高新区共享单车的综合监测系统里,所在的停放点,一个个红色“爆点”正加速扩张……

奇偶派观察到,“爆点”被引燃的区域,会陆续有附近执勤的志愿者和共享单车的运维人员,前来清梳淤积车辆。

然而,低效的清运能力面对“爆点”的加速引燃,共享单车在各大区域都屡屡出现失控局面。政府公开数据显示,成都高新区,共享单车的“爆点”重灾区,就有33个。在成都最近凌晨的大清理活动期间,仅仅4小时,高新区就清理单车数量达4000辆。

但早高峰一到,就立刻打回了原形,车辆又堆积了起来。

“要把这些自行车道上的搬上来”,成都另一地铁口,一位美团运维人员正在搬运用户不规范停放的车辆,他们的工作按工单计算,公司有规定,在整理一个工单之前,先拍一张“很乱”的照片,25分钟后整理好再拍个照,一个工单这样结束了。

这位美团单车运维人员提到,每个工单差不多半个小时,从早上7点半做到下午4点半,一天做18个工单,合计为9个小时,“之前中间有一个小时的休息时间,现在没有了。”另一位青桔的运维小哥则表示,他要负责附近4个地铁口的运维任务。

当发现单车太多摆放不过来时,美团单车运维人员会向领导反映,随后,“会过来一个调度车,过来把这些全部拉走,拉到其他的小区门口,因为早上很多上班的人要骑。”

共享单车在短时间内大面积蜂拥而至,占用大量交通用地,又迅速如幽灵般消失。这样的潮来潮去,给城市管理增加了极大难度。

成都市规定,每300辆单车就要配备1名运维人员,每2500辆单车要配备1台调度车。还规定,“5+1”区域单车投放总量不超过45万辆。

然而,5个月内,成都高新南区13个点位已经监测到超69.4万辆不重复的单车活动轨迹,远远超过了规定的45万辆。

监测量和投放量都在超标,据了解,仅成都高新区,单车实际投放数量已经超过30万辆。反映到运维上,也就是说,全区需配备1000余名运维人员、120余辆调度车。据了解,目前,几家单车企业加起来的运维人员有103人,调度车只有51辆。

实际投放量远超规定投放量,同时单车运营方运维力度不足,这两重因素叠加造成了共享单车在城市中乱象丛生。“僵尸单车”淤积街头这样的现象,不断引燃民众的厌恶情绪。

奇偶派统计,2020年1月1日至12月23日,成都高新区生态环境城管局已收到共享单车乱象投诉案件2614件,单车乱象问题已成为市民投诉热点之一。

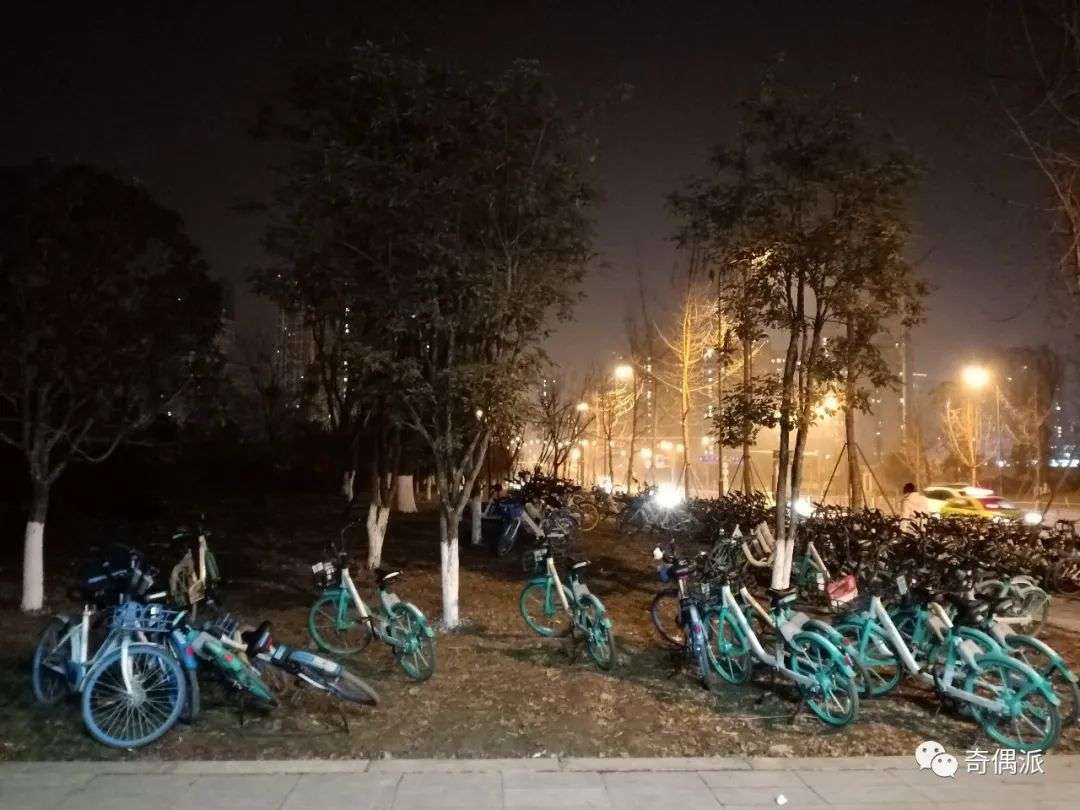

“就在刚刚,一辆电瓶车撞在这个栏杆上,把前面的保险盖撞得稀烂。”60多岁的王林指了指背后自行车道的栏杆。在2米左右的自行车道上,蔓延下一排蓝黄相间的单车,时不时有几辆电瓶车从旁穿过。

1月19日下午,奇偶派来到王林所在的锦江区地铁大观D口。一眼望去,在一条长约150米、宽4米的人行道两侧,停放着1061辆“蓝绿黄”三色共享单车(哈啰、青桔、美团),中间仅给行人留下一米左右的行走腾挪空间。

一提到周围密集码放的单车,几位路过的居民有些激动,“应该全部撤销了,又脏又乱,影响出行”,“早上7点半左右上班,过路都过不了”,“存在安全隐患,这些单车摆到了自行车道上,好几辆电瓶车晚上出事,120都来了”。

相生的现实是,早晚高峰时点一到,单车的流动量势必呈指数攀升。它们从主城跨流至城外,又从外环回流主城,形成了共享单车高频次的流动和变化,城市公共用地被大量挤占与瞬间空旷。

这样失控的局面在城市一天天重复上演。其背后是共享单车运营公司过度投放单车,同时没有匹配对应的运维人员,造成共享单车数量庞大、用户众多,但缺少配套管理与维护的现实矛盾。

这对矛盾最终形成了漏斗形的共享单车城市运转模式,庞大的共享单车遭遇稀少的运维,挤占了大量社会公共空间。

|“漏斗”背后的生意经

“漏斗困局”是当前城市共享单车乱象的重要成因。各大共享单车品牌都给出了相当官方且正确的应对之法。

滴滴旗下青桔单车给出的解法是:严格按照比例配备运维人员和车辆;美团单车称:会利用大数据及时“清淤”;哈啰出行则表示:将利用惩戒制度约束乱停乱放。

三家给出的都是直击行业痛点的杀招,办法都有了,但现实却很惨淡。大量共享单车仍然在挤占社会公共用地,运维能力跟不上,让共享单车成为城市难解的新“脏乱差”现实。

共享单车的潮汐式剧烈变化,对现代城市治理带来巨大冲击,也进一步让城市管理者一再对共享单车企业在公共空间上做出让步。

漏斗困局造成的共享单车城市乱象,并非什么难解之题,三家背靠大平台的共享单车企业都明白给出了正确且清晰的解法。但是,这些平台实际上并未落实这些口头上的办法与承诺。

这背后是平台对共享单车城市乱象不予解决,而是留作社会问题,倒逼城市管理者出让公共空间与利益,来化解共享单车的城市乱象。

一些城市对此确实作出了让步。为了规范共享单车停放问题、避免交通混乱,不少城市都划出了公共用地作为专门的共享单车停放点。

深圳市就曾在发布的《关于鼓励规范互联网自行车服务的若干意见》以及《深圳市自行车停放区(路侧带)设置指引(试行)》就提出,自行车停放不得妨碍行人通行,在占用人行道停放时须保证1.5m的剩余人行空间,并且指出适宜停放区域包括轨道站出入口后方及两侧、公交站台两侧空地或者高架桥、人行天桥下空间。

终于,社会公共用地变成了共享单车企业的商业运营占地,共享单车平台为此未花费一分一毫的成本。

社会提供公共用地作为共享单车停放点,共享单车企业占道经营、公器私用,最终收益回归资本,成本落在社会。只能说,共享单车企业的生意算盘打得精明。

滴滴旗下青桔单车的负责工作人员就很明确地告诉奇偶派,“青桔方面并未向政府缴纳公共资源占用费,即地租”。

共享单车企业出于获取足够用户实现规模效应乃至垄断效应的考量,持续增加单车投放量,同时放任运维严重不足的不匹配状况,造成各大城市的单车“漏斗”困局,从而滋生各种城市运转的失控状态。

共享单车企业,以此倒逼社会出让大量公共资源来满足共享单车的存放与运转,实现企业成本的社会化转移。这就是经济学中典型的负外部效应(是指一个人的行为或企业的行为影响了其他人或企业,使之支付了额外的成本费用,但后者又无法获得相应补偿的现象)。

共享单车企业,也一直在通过这种负外部效应获得无补偿无成本的商业利益。

| 占百亿元“便宜”

从问题反推的角度来看,共享单车乱象丛生背后的根源是共享单车企业放任“漏斗困局”的存在而不解决。企业放任“漏斗困局”的目的,在于倒逼社会免费出让公共资源给共享单车运营使用,其抓住了这其中深藏的负外部效应。

那么一切问题的解法,还得是破除或者对冲负外部效应起效果。在严谨的经济学理论中解决负外部效应的办法很多,其中不乏颁布禁止令、规定数量限制、规定行业标准、征收对等税费等办法。

其中,禁止令是应对有严重社会危害的行为的办法,对于共享单车这样的社会中性产品并不适用。数量限制规定与行业标准规定,各地都已经有共享单车相关的政策出台,但是目前看收效寥寥。当前,剩下的办法只剩下征收对等的税费这一条。

要开始向共享单车收费,先得知道共享单车企业通过负外部效应占用的社会公共资源,到底价值几何。

奇偶派以各家共享单车的共享单车占地面积为出发点来量化这种负外部效应的社会成本。

以成都为例,当前成都市六个区共享单车最大投放量45万辆,其中美团单车为24万辆,青桔单车为13万辆,哈啰出行为8万辆。

奇偶派实地测量了解到,在标准摆放状态下,一辆共享单车的占地面积为0.6㎡,以此计算出美团单车24万辆、青桔单车13万辆、哈啰出行8万辆的占地面积分别为14.4万平方米、7.8万平方米、4.8万平方米。

当前,标准小汽车停车位尺寸约为长5.3米,宽2.5米,一辆标准小汽车的停车位面积则为13.25平方米。一辆电动车(72+V及以下)的占地面积约为0.8平方米,一辆私家自行车的占地面积为0.6平方米。

因此,结合上述两组占地面积数据,可以计算出24万辆美团单车可停放1.09万辆标准小汽车、18万辆电动车、24万私家自行车;13万辆青桔单车可停放0.59万辆标准小车、9.75万辆电动车、13万私家自行车;8万辆哈啰单车可停放0.36万辆标准小车、6万辆电动车、8万辆私家自行车。

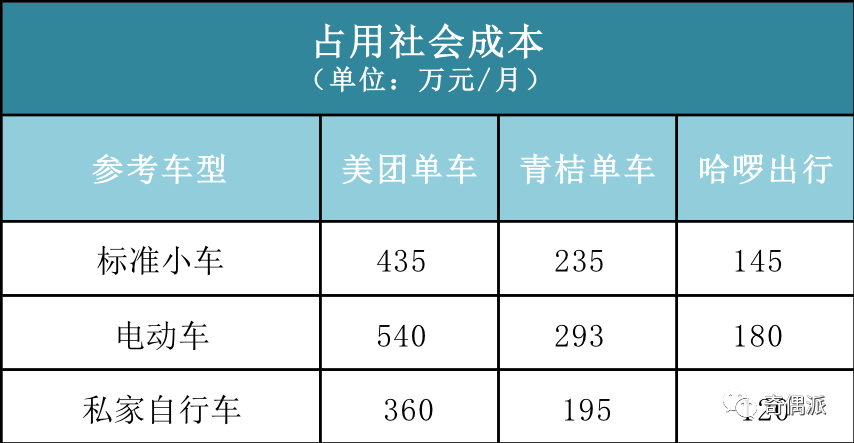

据成都锦江区某物业人员介绍,排量在1.6-2.5L的小车停车费为400元/月的,另外,该小区非机动停车场收费标准中显示,不充电电动车(72+V及以下)收费标准为30元/月,不充电自行车为15元/月。

如果以上述三种车型的收费标准计算,可估算出24万辆美团单车在上述三种车型(标准小汽车、电动车、私家自行车)的收费标准下占用的社会成本分别为435万元/月、540 万元/月、360万元/月;13万辆青桔单车则为235万元/月、293万元/月、195万元/月;8万辆青桔单车则为145万元/月、180万元/月、120万元/月。

也就是说,单成都一地,三家共享单车占用的社会公共用地的单月成本就在445万元至1335万元之间,年度成本在5340万元至1.6亿元之间。

亿欧智库统计显示,三家共享单车头部企业主要聚焦于核心40座城市,同时已经入驻全国400余座城市。我们将400余座城市简化约为100座类似成都的城市来计算,那么三家共享单车企业在全国范围内占用社会公共用地的单月成本达到53.4亿元至160亿元。

共享单车企业通过负外部效应占用的社会公共资源的价值,极有可能过百亿元。

| 共享单车“不差钱”

虽然,共享单车企业占用的社会公共资源的年度价值极有可能超百亿。但是,如果将这样的成本全然又转嫁到企业身上,会否对企业经营造成重压了?

这个问题,需要考虑当前共享单车占用的公共用地的地租成本,与共享单车企业的营收、利润之间是否能够协调。

先预估成本侧支出,如果共享单车企业按照面积支付所占用社会公共用地的成本,那么企业需要负担多少费用?

以成都为例,美团单车、青桔单车、哈啰出行三家共享单车品牌的单车占地面积分别为14.4万平方米、7.8万平方米、4.8万平方米。

我们按照成都金融总部商务区一宗面积为40.9亩的商业用地出租价格类比。这宗土地在成都处于较高水平,其出租这宗土地的10年使用权,价格为1024元/平方米,年度租金均价为102.4元/平方米。

那么,美团单车、青桔单车、哈啰出行三家共享单车品牌每年需要承担的地租费用分别是1474.56万元、798.72万元、491.42万元。

那么这些地租成本对于共享单车企业来说,成本压力大吗?来看看共享单车企业到底有多强的吸金能力,便可窥知一二。

奇偶派发现,美团APP上“单车套餐”显示了5种购买方式,其中最热门优选的是16.8元/月的购买方式,我们就以16.8元/月作为共享单车企业从单个用户处获得的月收益。

通过搜索美团单车、青桔、哈啰出行的APP和小程序,看到其成都市的起步价均为1.5元/30分钟。权威数据显示,用户单次骑行共享单车的时长绝大部分在30分钟及以下,即可将1.5元/次视为共享电单车企业的从单个用户处获得的次收益。

以包月方式计算,成都的美团单车、青桔单车和哈啰出行每年能通过用户骑行获得的收益分别是4838万元、2621万元和1613万元。

共享单车按次收费收益显著高于包月收费的收益。我们按照亿欧智库提供的共享单车活跃用户日均使用单车2.5次和每次1.5元/30分钟计算,成都美团单车、青桔单车和哈啰出行每年能通过用户骑行获得的收益则分别是3.29亿元、1.78亿元和1.1亿元。

现实情况,共享单车企业的收益是两种付费方式的综合,所以收益也是两种收益方式中间值。其实不论是按次收费,还是包月收费,抑或现实的中间值,共享单车企业都能通过其单车运营获得不菲的收入,覆盖地租成本完全不成问题。

从行业发展现状看,经过数轮的行业洗牌、资本加持和模式变幻后,共享单车生意已经撕下烧钱黑洞的标签,至少行业巨头们都已经从亏损的泥沼中摸索出生财之道。

哈啰单车联合创始人、哈啰出行执行总裁李开逐就曾这样形容,“共享单车和助力车在2019年有一些毛利,随着业务规模的持续发展及效率的持续提升,2020年是实现整体盈亏平衡是可以预期的”。

哈啰出行全国运营总监周树枫也曾对外表示,哈啰单车整体已经在全国200多个城市实现盈利(包括折旧车辆)。

美团单车也走向盈利的路上。根据美团2019年财报,新业务及其他这部分业务一年收入204亿元,同比增长81.5%。毛利由2018年的负值43亿元增至2019年的正值人民币23亿元,毛利率由2018年的负值37.9%改善为2019年的正值11.5%。

到了2020年三季度,华创证券研报分析认为,美团单车及电单车业务盈利模型持续向好,经营现金流可覆盖其投入。

此外,共享单车企业目前都背靠大平台。哈啰单车背后是阿里巴巴;青桔单车背后是滴滴;美团单车无疑是背靠美团。对于这些互联网大平台而言,共享单车的价值远不在于其单车本身的盈利模式,其主要价值在于共享单车作为一种有效的互联网获客和倒流模式,能非常简单且廉价地实现平台整体用户的增长,同时满足平台用户不同场景的需求。

亿欧智库统计数据显示,在2020年6-11月期间,哈啰出行平均月活用户为7165万;青桔单车平均月活用户为4269万;美团单车平均月活用户则是2900万。

对于其背后的大平台而言,如此庞大的月活用户规模和高频用户使用场景,共享单车模式带来的平台生态构建价值不可忽视。

共享单车企业及其背后的大型互联网平台,依赖共享单车庞大的用户规模和高频次的用户黏性,既赚取了用户使用单车的付费收入,又获得了用户成为平台用户的流量和生态收入。

唯独占用的社会公共土地资源,被共享单车企业与背后的大型互联网平台抛诸脑后。

| 终

共享单车企业作为商业主体,深谙共享单车乱象背后的“漏斗困局”,巧妙地利用这一困局,圆熟地实现了负外部效应,将完全能够承担的成本推向社会,将所有可能的收益搜刮收归平台,用老道的商业吸血办法,实现了企业商业价值的最大化。

此前,共享单车是资本暗战的砝码。如今,成熟的共享单车企业们形成攻守同盟,一齐涨价,共同转嫁企业成本。

为满足大众便利,社会包容了共享单车乱象,甚至被迫承担原本归属商业的地租成本。作为回响,或许,社会该向共享单车企业们收租了!

*本文图片均来源于网络

(本文来源:百略网专栏,文章版权归原作者所有)(本文来源于百略网专栏,版权归百略网原作者所有,本站仅作为分享,无任何商业用途。侵权请联系本站删除) 微信扫一扫打赏

微信扫一扫打赏