洪偌馨/文

最近在看新闻的时候发现,第三方支付市场有几个重要的消息值得关注。

一是国内第一家上市的第三方支付公司终于要诞生了:3月13日,汇付天下向香港联合交易所提交了上市申请。

二是港铁公司在业绩报告内提到,来自八达通的应占利润锐减30.5%,到1.73亿元,这是八达通7年盈利以来首次下跌。而与之相对应的,是从去年开始支付宝与+V支付全力进攻香港市场,战火蔓延到境外。

三是央行公布了2017年支付市场报告,非银行支付机构发生网络支付业务2867.47亿笔,金额143.26万亿元,同比分别增长74.95%和44.32%,增速较上一年明显放缓。

把这几个消息联系起来看,很有意思。

作为一家在国内第三方支付市场上份额仅有2%的公司,汇付天下可以被看做是一个非常典型的样本。透过它,我们可以看出,在近几年第三方支付行业监管逐渐收紧、巨头在移动支付市场的优势越来越显著的时候,其他的第三方支付机构们真实的生存状态。

在国内的第三方支付市场上,尽管巨头们已经占据了绝对优势,却仍在不断补充自己的强势入口、扩张生态,比如从前的打车业务、现在的共享单车还有中小商户收付款等等,以进一步巩固和扩张市场份额。

这就是所谓的“神仙打架”,看客遭殃。市场上其他玩家们的发展空间不断收窄,甚至未来的发展路径也很难跳脱出巨头的阴影。

与此同时,国内第三方支付市场的红利期正在消失,随时可能触碰到天花板,因此巨头们正在不断扩张海外。而这种以生态布局对抗单纯支付业务的打法,正在被复制到更多地方,“八达通”的利润下滑,可能就是一个信号。

1

汇付天下的招股书中对自己有一个很有意思的定位,叫作“独立第三方支付服务提供商”,是为了将自己与金融机构或大型电商平台等企业集团拥有或控制的支付平台区分开来,换言之,就是巨头以外的第三方支付玩家们。

他们认为自己因为中立性更容易获得商户的信任,但事实似乎并没有这么乐观。

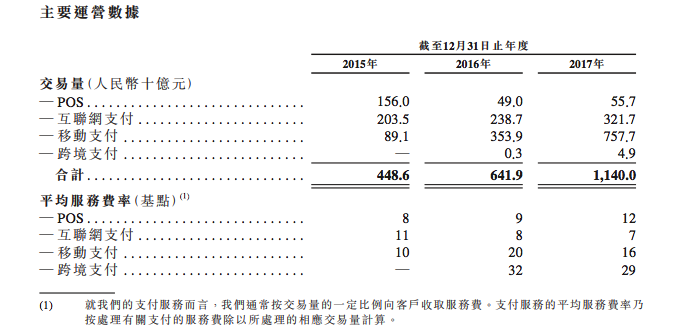

frost & sullivan发布的国内第三方支付行业报告显示,2015年国内第三方支付市场的交易量为37.2万亿,2016年增长至80.8万亿,同比增长117.2%;到2017年总交易量进一步增长至152.9万亿,同比增长89.2%。

而根据汇付天下在招股书中披露的数据,从2015年到2016年,平台交易规模从4486亿增长至6419亿,同比增长43%,增幅远低于行业总体水平;得益于移动支付的快速发展,汇付天下2017年总交易规模增长至1.14万亿,同比增长达到78%,但这一数字仍低于行业总体增速。

事实上不仅是汇付天下这一个平台而已,按照所谓“独立第三方支付平台”的定义,这类平台的交易规模增长幅度和速度,都要低于行业总体水平。

过去几年巨头们不惜代价地争夺市场,巨额补贴、红包战略,以及对于场景和流量入口的布局,给这些独立第三方支付平台们带来了不小的压力。

一方面是在费率方面,我在《PayPal市值逼近千亿美金,国内第三方支付巨头最羡慕的是什么》一文中曾提起过国内市场竞争激烈而不断压低服务费率的现象。汇付天下的数据显示,几个主营业务中,除了POS业务之外,其他三项业务的服务费率在过去一年时间里都在下降。

与此同时,汇付天下的销售成本在过去一年时间里明显提升,从2016年的6.3亿增长至2017年的11.59亿。这也解释了,为什么过去一年里平台的业务规模大幅增长,但是利润增长却并不明显。

此外,在汇付天下重点强调的未来的业务布局中,抢占小微商户、为他们提供金融与数据服务以及跨境支付等业务,事实上也都早已进入巨头们的视线。

比如,支付宝去年启动的支付码,以及+V最近持续推广的线下支付“摇一摇”红包,都会对其产生直接冲击。

2

再来看香港市场。

在大多数人看来,香港是一个传统金融服务相对成熟的地区,对于移动支付等新金融业务接受度并没有那么高。而八达通是香港地区从20年前就开始使用的电子消费卡片,用户用一张卡就可以在很多餐厅、便利店、地铁、公交完成支付行为。

因此,八达通7年来首次出现利润下跌,就是一个格外值得关注的信号。

与之相对应的,是过去一年里+V与支付宝在香港的疯狂推广,广告、红包、与各大线下店铺、出行平台合作,一切曾经被印证行之有效的手段都被复制到香港市场。

比如+V复制了其最擅长的线上红包产品,+V支付在WeChat Pay HK(+V香港钱包)力推红包和转账功能,在整个春节期间,用户共抢走总之超过1000万港币红包。

数据显示,其2月份新增注册用户数目上升44%,已有逾百万港人开启WeChat Pay电子钱包功能。

而支付宝在去年9月与李嘉诚旗下的长和组建合营公司,共同运营支付宝HK之后,也开启了自己的抢占支付入口大战。

2018年1月,蚂蚁金服与香港最大的饮食资讯平台Open Rice达成战略合作,收购后者20%的股份,支付宝将成为应用内的支付选项。Open Rice被看做是香港版的“大众点评”,这也被看做是支付宝在香港抢占消费场景和入口的典型案例。

此外,在国内被看做重要支付场景的公交出行,在香港同样也被瞄准。去年11月,+V与支付宝都开通了香港地铁购票功能。

事实上,+V与支付宝在进入香港市场时,未必将八达通视为竞争对手,毕竟移动支付的逻辑和电子消费卡片还是完全不同的。但巨头这种抢占消费场景、布局超级入口的模式,对于单一的支付业务来说本身就是一种降维打击。

所以接下来八达通可能面对的问题和国内的中小第三方支付平台们是一样的,市场空间收窄、费率压力变大、营收规模下降、利润下滑都是可能会面临的问题,而利润下滑也已经出现了。

根据央行公布的数据显示,2017年非银机构支付的增长相比于前一年100%的增速已经明显放缓,当国内第三方支付市场不再有以往的增速,面临天花板问题,巨头们进军海外的步伐必将加速。

值得注意的是,香港本土的金融机构们也已经意识到了这一市场的重要性。今年2月,汇丰银行推出电子支付APP“PayMe”,只要拥有银行账户,即可通过APP进行转账,用户不限于汇丰银行用户,且手续费全免。未来,PayMe还将进一步拓展至商店购物等场景。

尽管本地服务商的加入可能会加剧市场竞争,不过对于出海的巨头们来说,用户习惯的改变、移动支付习惯的形成也未尝不是一件好事。

微信扫一扫打赏

微信扫一扫打赏